Ago 08, 2023

El Taladro Azul

Precios del petróleo continúan su escalada

El suministro está acotado por el concierto de recortes OPEP+, declinaciones generalizadas por menor actividad de generación y efectos no anticipados por razones de accidentes, guerra, entre otros.

Por M. Juan Szabo y Luis Pacheco/Agosto 08, 2023

Al cierre, los crudos marcadores se tranzaban en 86,24 $/bbl y 82,82 $/bbl para el Brent y WTI, respectivamente.El precio más alto desde mediados de abril 2023. En Venezuela, es necesario estar atento al discurso de violencia, ya que pudiera desencadenar una violencia política hasta ahora no vivida en el país. Los racionamientos de electricidad, agua y gas natural, aunados al deterioro del poder adquisitivo, alimentan un descontento generalizado en la población.

Los dos grandes productores de la OPEP+, Arabia Saudita y Rusia, parecieran estar jugando en tándem a fin de apuntalar los precios del barril. Los saudíes anunciaron su intención de mantener sus recortes voluntarios de producción hasta septiembre o por más tiempo de ser necesario, mientras que los rusos anunciaron que restringirán sus exportaciones en septiembre. Estos dos anuncios, acoplados a una demanda robusta, fueron suficientes para propulsar los precios del petróleo, manteniendo la tendencia alcista de las últimas seis semanas.

El reporte de la inusual caída de los inventarios de crudo en EE.UU., de 17 MMbbls, que probablemente sea una corrección de cifras reportadas anteriormente, indica un mercado menos holgado. Por otro lado, el ataque ucraniano del viernes 4 de agosto a la terminal petrolera rusa Novorosíisk, en el mar Negro, ocasionó el cierre del puerto, afectando los cargamentos petroleros; dos buques rusos fueron seriamente dañados, teniendo que ser remolcados al puerto para evitar su hundimiento. Esto ha generado un entendible nerviosismo en el mercado petrolero, añadiéndole “combustible” a los precios.

Arabia Saudita está impulsando con fuerza su estrategia de restricción de producción de petróleo para aumentar los precios. No todos los miembros del cartel están de acuerdo con esta maniobra, ya que se interpreta no como una acción dirigida a beneficiar al grupo, sino como una estrategia diseñada para favorecer los ambiciosos proyectos de desarrollo del príncipe heredero del Reino. Los miembros de la OPEP+, en su reunión virtual del viernes, analizaron las perspectivas de la demanda petrolera, limitándose a publicar un comunicado informando que ajustaría los niveles de producción dependiendo de las condiciones del mercado.

Esta advertencia surge en un entorno en el que la demanda petrolera no parece ceder, manteniéndose en 102 MMbpd, pero con perspectivas de que, en algún momento, la continua política restrictiva de los Bancos Centrales erosionará la demanda. Las incertidumbres alrededor del crecimiento económico de China complementan los factores que mitigan el aumento de la demanda.

La economía china se expandió un 6,3% en el segundo trimestre de 2023, mostrando un crecimiento más rápido en comparación con el 4,5% registrado en el primer trimestre, pero sin alcanzar las proyecciones de los analistas de 7,3%. Beijing ha restringido las medidas de estímulo a la economía, porque, entre otras cosas, la deuda del gobierno local se ha disparado. Los indicadores económicos más recientes presentaron un panorama mixto: las ventas minoristas aumentaron a un ritmo mucho más lento, mientras que el crecimiento de la producción industrial se aceleró. La tasa de desempleo urbano se mantuvo sin cambios en 5,2%, pero el desempleo juvenil alcanzó un nuevo máximo de 21,3%. De manera que, por ahora, China no parece ser un elemento locomotor de la demanda.

En los Estados Unidos, la agencia calificadora de riesgo Fitch, anunció una reclasificación de la deuda norteamericana, rebajándola de AAA a AA+. En mayo de este año, Fitch había puesto bajo observación negativa la calificación AAA, en ocasión de las discusiones en el Congreso sobre los límites de endeudamiento y que por poco deja a la Administración en situación de impago.

Fitch rebajó la calificación de Estados Unidos, citando el deterioro fiscal durante los próximos tres años y las repetidas negociaciones sobre el techo de la deuda que amenazan la capacidad del Gobierno para pagar sus cuentas. Es la segunda agencia calificadora más importante después de Standard & Poor’s en despojar a EE.UU. de su calificación triple A. Sin embargo, la medida fue catalogada, principalmente por la Administración Biden y sus allegados, de extemporánea y riesgosa por los efectos que pudiera desencadenar a nivel global. También, banqueros de la talla de Jamie Dimon, Presidente ejecutivo de JP Morgan, criticaron la medida, inclusive calificándola de “ridícula”. En una entrevista televisiva, Dimon declaró que “realmente no importa tanto”, porque es el mercado, no las agencias calificadoras, el que determina los costos de endeudamiento. Pero pese a las críticas, la reducción crediticia sacudió los mercados.

Las cifras de empleos no agrícolas en EE.UU., reportadas este viernes 4 de agosto, indicaron un aumentode187.000 en julio; por debajo de lo esperado. La tasa de desempleo se mantuvo en 3,5%. La mayoría de los empleos creados corresponden a los sectores de cuidado de la salud, asistencia social, actividades financieras y comercio al por mayor. Los datos parecen indicar que el mercado laboral se enfría lo suficiente para apoyar a un posible aterrizaje suave para la economía más grande del mundo.

También en EE.UU., la reducción en la actividad de taladros continúa. Baker Hughes reportó una reducción en la semana de 5 unidades netas -8 taladros menos en el estado de Texas-. Esta vez, la reducción coincide con una reducción 11 taladros en el resto del mundo, lo cual corresponde a una combinación de mayor actividad en Argelia, Ucrania y Arabia Saudita, pero reducciones en Colombia, Canadá, Ecuador y Guyana. De manera que el suministro está acotado por el concierto de recortes OPEP+, declinaciones generalizadas por menor actividad de generación y efectos no anticipados por razones de accidentes, guerra, entre otros.

En suma, los desarrollos de esta primera semana de agosto tuvieron un efecto neto positivo sobre el mercado petrolero. Al cierre de los mercados el viernes 4 de agosto, los crudos marcadores se tranzaban en 86,24 $/bbl y 82,82 $/bbl para el Brent y WTI, respectivamente. El precio más alto desde mediados de abril 2023.

Otras noticias de interés para el mercado energético:

-

-

- Un reciente informe del Gobierno de Estados Unidos muestra que los subsidios para los productores de energía renovable se duplicaron entre 2016 y 2022, lo que representa casi la mitad de todo el apoyo federal relacionado con la energía en ese período. Los subsidios a las energías renovables aumentaron a 15.600 millones de dólares en el año fiscal 2022, desde 7.400 millones de dólares en el año fiscal 2016. La mayoría de esos subsidios (70%) tomaron la forma de incentivos fiscales en los últimos años.

- El grupo Trafigura, y su socio operador Chemaf SA, han anunciado que necesitan aumentar el financiamiento de su proyecto de cobre y cobalto en la República Democrática del Congo, debido a un aumento considerable en el presupuesto de inversión -más de 30%, según información de Bloomberg.

- Guyana, el más reciente país en convertirse en exportador petrolero, pospuso nuevamente la fecha para su primera subasta competitiva de bloques en alta mar, retrasando la ronda de licencias, por tercera vez, hasta el 12 de Septiembre. El retraso, aparentemente, se debe a la búsqueda del óptimo “marco regulatorio moderno”. Ojalá que el Gobierno entienda que lo perfecto es enemigo de lo bueno, un concepto con la cual han tropezado políticos de muchos países.

- La situación de Libia está mejorando. La Corporación Nacional de Petróleo de Libia anunció que ENI y BP levantarían su fuerza mayor en Libia y reanudarían las actividades de exploración en las regiones occidentales del país.

- Arabia Saudita y Kuwait reiteraron el jueves que los recursos de gas natural en un campo en disputa con Irán: “son propiedad exclusiva del Reino de Arabia Saudita y Kuwait. Los dos países tienen plenos derechos soberanos para explotar los recursos del área”, dijo la agencia de prensa saudita al informar sobre una declaración del Ministerio de Relaciones Exteriores de Arabia Saudita. La disputa se inició a principios de este año cuando Irán anunció planes para comenzar a perforar en el campo, al que llaman Arash, mientras que Kuwait y Arabia Saudita lo llaman Durra.

-

Transición energética, así se bate el cobre

Cada vez que activamos el interruptor para mágicamente desplazar la oscuridad, encender la lavadora u oír música, sin mencionar activar la máquina de Rayos X, el espectrógrafo o cargar el ubicuo teléfono celular, estamos siendo beneficiados por el flujo de electrones a lo largo del cable conductor que nos conecta con una de las mayores maravillas de la modernidad: la electricidad. Todo eso es hecho posibles gracias, entre otras razones, a un modesto y callado pero indispensable protagonista: el cobre, del cual están hechos la mayoría de los cables que conducen la electricidad.

El uso extendido del cobre por las sociedades de la antigüedad parece originarse en el período Neolítico. El brillante metal de color marrón rojizo se empleaba en joyería, herramientas, escultura, campanas, vasijas, y máscaras mortuorias, entre otras cosas. Su importancia en el desarrollo humano le dio su nombre a la Edad del Cobre, hoy en día mejor conocida como el Calcolítico.

En muchas regiones del mundo antiguo, el cobre era fácilmente encontrado en su forma metálica, aunque en cantidades relativamente pequeñas. Este metal fue empleado por primera vez en los Balcanes, el Medio Oriente y el Cercano Oriente entre el 8000 y el 3000 a.C. Con el tiempo, Egipto y Europa también adoptaron esta práctica y comenzaron a crear sus propios artefactos de cobre. Debido a su suavidad y maleabilidad, el cobre resultaba un material ideal para la elaboración de lujosos bienes decorativos.

El cobre se hizo todavía más útil al mezclarlo con otros materiales o metales para fabricar una aleación de resistencia superior. Así, surge el latón, un material más fácil de fundir, que se formaba con cobre y cinc. Y el bronce, que se fabricaba al unir cobre con arsénico, antimonio o estaño. El desarrollo del bronce fue un hito importante en la historia de la humanidad, ya que permitió la creación de herramientas y armas más duraderas y versátiles que las hechas de piedra u otros materiales.

La Edad del Bronce (3300 a 1200 a.C.), caracterizada por el uso generalizado del novedoso metal, revolucionó las sociedades humanas y sentó las bases para nuevos avances tecnológicos en la metalurgia y la civilización en general. No es difícil imaginar al legendario Aquiles a las puertas de Troya portando su armadura y espada de bronce, que, según Homero en la Ilíada, fue manufacturada a petición de su madre, la diosa Tetis, por el dios del fuego, Hefesto.

Con el inicio de la Revolución Industrial en el siglo XVIII, el cobre se convirtió en parte integral del desarrollo de la infraestructura moderna, el transporte y los sistemas de comunicación. La maleabilidad y la resistencia a la corrosión del cobre también lo convirtieron en un material preferido para techos, plomería y monedas.

A principios del siglo XIX, el científico británico, Humphry Davy, hizo contribuciones significativas al campo del electromagnetismo. Realizó experimentos con corrientes eléctricas y demostró que los cables de cobre eran altamente conductores, lo que llevó a su utilización en los primeros sistemas de telégrafo. Sin embargo, fue Michael Faraday, científico británico, quien hizo descubrimientos revolucionarios sobre la idoneidad del cobre para aplicaciones eléctricas. Desde principios hasta mediados del siglo XIX, Faraday llevó a cabo una extensa investigación sobre la electricidad y el magnetismo. Formuló las leyes de la inducción electromagnética y descubrió el concepto de campos eléctricos y magnéticos.

El trabajo de Faraday allanó el camino para las aplicaciones prácticas de la electricidad y fue el primero en demostrar el uso de cables de cobre en la transmisión de energía eléctrica. Sus experimentos y descubrimientos sentaron las bases para el desarrollo de la ingeniería eléctrica y el empleo generalizado del cobre en los sistemas eléctricos. Su trabajo condujo, entre otras cosas, al desarrollo del motor eléctrico tan ubicuo en nuestro presente y hacia delante.

El procesamiento del cobre es complicado y comienza con la extracción del mineral (con contenidos de menos del 1% de cobre) y finaliza con láminas de 99,99% de cobre puro llamados cátodos. En la era contemporánea, los métodos de extracción y producción de cobre han evolucionado significativamente. Los tipos de mineral más extraídos son el óxido de cobre y el sulfuro de cobre. El óxido de cobre, aunque es más abundante, es un mineral de baja ley que se puede extraer cerca de la superficie. El sulfuro de cobre tiene un mayor contenido de cobre que el óxido de cobre, pero su procesamiento es más costoso.

Los dos métodos principales de extracción de cobre son la minería a cielo abierto y la minería subterránea. La minería a cielo abierto involucra la remoción de material estéril y de desecho para acceder al mineral de cobre debajo de la superficie. Este método es más común y rentable para extraer depósitos de cobre de baja ley. Por otro lado, la minería subterránea se emplea cuando los minerales de cobre de mayor ley están presentes a mayor profundidad en la tierra. Este método requiere hacer un túnel en la tierra para acceder al valioso mineral.

El proceso de extracción de cobre involucra varias etapas, que incluyen trituración, molienda y concentración del mineral para obtener concentrados de cobre. Estos concentrados luego se funden a altas temperaturas para separar el cobre de las impurezas, lo que da como resultado un cobre blíster. Los tipos más usuales de mineral, óxido de cobre y sulfuro de cobre, se someten a dos procesos diferentes, hidrometalurgia (húmedo) y pirometalurgia (seco), respectivamente, debido a las diferentes químicas del mineral. Dado que una mina es única en su composición, concentración y cantidades de minerales, los planificadores de la mina deben determinar el procesamiento más económico y rentable del mineral. Cuando sea económicamente factible, una mina podrá extraer ambos tipos de minerales de cobre; cuando no sea posible, las minas solo procesarán los óxidos de cobre o los sulfuros de cobre.

En todo caso, el esfuerzo mecánico de minería y refinación del cobre es considerable, y aunque no es nuestro enfoque aquí, es importante entender la escala de la operación. Por ejemplo, la relación típica de extracción en una mina a cielo abierto de cobre suele ser superior a 3:1; es decir, hay que remover 3 toneladas de desechos por cada tonelada roca conteniendo cobre. Si asumimos que la ley del mineral es, típicamente, menos de 5% para el cobre, de una tonelada de roca se puede obtener solo 50 kg. del metal (sin contar las pérdidas en la refinación); el resto, también se suma a los desechos que debe manejar la mina.

Según Copper.org, una vivienda unifamiliar promedio utiliza 200 kg. de cobre. Si usamos las relaciones descritas anteriormente, esa familia es responsable por la extracción de más de 12 toneladas métricas en alguna mina en Chile o Perú.

Un sistema impulsado por tecnologías de energía no fósil es muy diferente a uno alimentado por recursos de hidrocarburos tradicionales, sobre todo en cuanto al uso intensivo de metales. Las celdas fotovoltaicas, los parques eólicos y los vehículos eléctricos, por mencionar algunos ejemplos, requieren en general mucho más metales en su manufactura y uso, que sus contrapartes tradicionales.

Un automóvil eléctrico típico requiere de seis veces más minerales que un automóvil convencional; y una planta eólica terrestre requiere nueve veces más recursos minerales que una planta de generación eléctrica de gas natural. En particular, un vehículo eléctrico (EV) requiere casi dos veces y media más la cantidad de cobre que un carro impulsado por gasolina, amén de otros minerales como litio y níquel que solo los utiliza el EV.

En los diversos escenarios que se manejan de transición energética, la demanda por cobre se incrementa de una manera significativa. La mayor parte de esa nueva demanda está asociada al crecimiento de vehículos eléctricos y nuevas redes de transmisión, así como también en el despliegue masivo de la energía solar y eólica.

Según el International Copper Study Group en el año 2021 se produjeron alrededor de 20 millones de toneladas métricas (MMtm) de cobre. Chile es el mayor productor (28%), seguido de Perú (11%), China (9%) y Congo. Latinoamérica produjo 8,7 MMtm, 41% del total. Por otra parte, el cobre usado en productos finales es el producto de procesos de refinación; es así como en el 2021, China, Chile y Japón produjeron más del 50% del volumen de cobre refinado.

La misma publicación reporta que en el período que las reservas mundiales de cobre son del orden de 880 MMtm. Chile (26%), Australia (13%) y Perú (11%) aparecen como los países con los mayores volúmenes de reservas. El Servicio Geológico de los Estados Unidos de América (USGS) estima que los recursos identificados y los recursos no-descubiertos suman alrededor 5.600 MMtm.

Aunque hoy pareciera haber suficiente suministro para satisfacer la demanda por cobre en el corto plazo, en el mediano y largo plazo la historia pareciera otra. De acuerdo con la IEA, más allá de 2024 las minas existentes enfrentarán desafíos: Chile afronta una disminución de la calidad de la mena y escasez de agua; mientras que las protestas de las comunidades locales podrían interrumpir los suministros peruanos. Además, la agencia anota que la falta de nuevos proyectos de alta calidad y a gran escala, indica que la tasa de crecimiento de la producción puede desacelerar después de 2024.

Esto implica que el mercado podría volverse deficitario si la demanda aumentara debido a la recuperación de la economía china y la aceleración de las transiciones energéticas, que tendría implicaciones en el precio a largo plazo. De acuerdo con la visión del Royal Bank of Canada (TSE: RY), a la presente tasa de crecimiento de EV, energías renovables y nuevas líneas de transmisión, se puede prever un potencial déficit de suministro de 10 MMtm para el 2035.

Afortunadamente, el cobre es fácilmente reciclable. Se estima que dos tercios de los 690 millones de toneladas de cobre producidas desde 1900 siguen en uso productivo. Y que, un tercio de la demanda anual es cubierta por cobre proveniente de reciclaje.

En suma, el cobre seguirá siendo la arteria conductora de la industria eléctrica, no importa cuál modelo de transición energética asumamos. Y representa, para Latinoamérica, una oportunidad a futuro. Mientras que al mismo tiempo significa uno de los lazos de balance más importantes en los escenarios de transición energética, ya que de su suministro depende en gran medida la materialización de ellos.

Venezuela, eventos políticos y otros

El avance del proceso de elecciones primarias organizado por la oposición, aunado a la consolidación de potenciales votantes detrás de la campaña de María Corina Machado (MCM), está llevando al régimen a reacciones extremas. En ocasiones, las visitas de MCM han sido recibidas con ataques violentos de seguidores del régimen, pero ahora ha llegado el extremo que el gobernador chavista del estado Trujillo anunció que si MCM pisaba el estado sería sacada a golpes, utilizando un vocabulario más soez. Es necesario estar atento al discurso de violencia, ya que pudiera desencadenar una violencia política hasta ahora no vivida en el país.

Mientras tanto, los servicios públicos continúan afectando a la ciudadanía y a la economía en general. Los racionamientos de electricidad, agua y gas natural, aunados al deterioro del poder adquisitivo, alimentan un descontento generalizado en la población. Aunque esto no ha llegado a manifestaciones mayores por el control social, la coerción y otras medidas de fuerza usadas por el régimen, no es un escenario descartable.

La erosión del poder adquisitivo de la población está directamente relacionada con la creciente inflación, en gran parte producto de la devaluación de la moneda. Al cierre de las transacciones el viernes 4, en el mercado paralelo la tasa de cambio llegó a 33,9 Bs/$, una devaluación semanal de 6,4%.

Sector Hidrocarburos

Al cierre del mes de julio, y los primeros días del mes de agosto, los medios expertos del sector, incluyendo a Bloomberg, Reuters, TankerTrackers y diferentes fuentes privadas, publicaron informaciones numéricas referentes a los niveles de producción, refinación y exportación. La variación en las cifras de producción de crudo es inusualmente amplia, entre 700 Mbpd hasta 808 Mbpd, dependiendo si las fuentes toman como su referencia los informes de PDVSA a la OPEP o las fuentes secundarias. En cuanto a la exportación, las cifras reportadas se mueve entre 550 Mbpd hasta 870 Mbpd, números que se nutren de las empresas que hacen seguimiento de tanqueros y toman en cuenta los niveles de procesamiento en las refinerías y los inventarios en los terminales, e incluyen o no componentes diferentes a exportaciones de hidrocarburos líquidos.

En todo caso, hay algunos componentes de esta sopa de números que parecen no controvertidos:

-

-

- Las empresas mixtas de Chevron producen alrededor de 125 Mbpd y exportan aproximadamente 150 Mbpd, al incluir el volumen del diluente utilizado en algunas de esas exportaciones.

- Las corridas de refinería han aumentado últimamente, al tener actividad eventual de procesamiento en las cuatro refinerías principales.

- La actividad de refinación redujo los volúmenes disponibles de crudo para exportación e incrementó la disponibilidad de productos (principalmente combustible residual) para la exportación.

- De las exportaciones, excluyendo las de Chevron, solo el 38% generan divisas para el régimen, el resto son trueques o pago de deuda.

-

Con esta introducción veamos el mejor estimado para los diferentes reglones del quehacer petrolero venezolano.

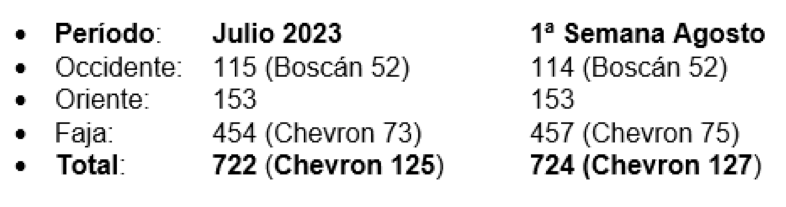

Producción:La producción de julio cerró en un promedio de 722 Mbpd, mientras que la primera semana de agosto promedió 724 Mbpd, distribuidos geográficamente de la siguiente manera:

Del total de 722 Mbpd promedio de julio, el 70% proviene de empresas mixtas y el restante 30% es producido por PDVSA.

Refinación:Según las noticias, las 4 principales refinerías llegaron a operar puntualmente. Se procesaron durante el mes de julio un promedio de 298 Mbpd de crudo y productos intermedios, lo que requirió un complejo e ineficiente movimiento de hidrocarburos entre Oriente, Occidente y Centro, para adaptarse a las dietas de procesamiento en cada refinería. También se publicitó que esta inusual actividad de procesamiento multi-refinerías había logrado producir unos 130 Mbpd de nafta, utilizada para mezclar gasolina. Con la puesta en funcionamiento de las 4 refinerías, el volumen procesado aumento de 254 a 340 Mbpd.

Apenas una semana después de los mencionados anuncios, los procesos de craqueo catalítico en las refinerías de Amuay y Cardón han tenido que ser paralizados por problemas mecánicos y de alimentación, según fuentes sindicales y personas cercanas a la operación. De manera que la producción de gasolina está nuevamente a niveles inferiores a la demanda interna.

Exportaciones e Importaciones:Después de analizar las diferentes fuentes y confrontarlo con cálculos propios, estimamos que la exportación de crudo en julio fue de 560 Mbpd y 83 Mbpd de productos. Los destinos del crudo fueron 152 Mbpd a EE.UU., 65 Mbpd a Europa (trueque ENI/Repsol), 54Mbpd a Cuba y 289 Mbpd a China, por los mecanismos tradicionales de trueque con Irán y venta a través de la cadena de intermediación de PDVSA.

De los 152 Mbpd exportados por Chevron, 56 Mbpd fueron crudo Boscán, 25 Mbpd de crudo Hamaca y 71 Mbpd de crudo Merey (44 Mbpd de crudo de la Faja mezclado con 27 Mbpd de diluente). Estimamos que durante el mes de julio PDVSA amortizó unos 92 MM$ de la deuda pendiente con Chevron. Los ingresos totales, por venta de crudo y productos en julio, fue de 414 MM$.

Finalmente, un comunicado de prensa de la petrolera canadiense New Stratus Energy (TSX.V – NSE) anuncia que ha firmado acuerdos iniciales con Gold Pillar International Fund SPC Ltd., empresa privada con sede en las Islas Vírgenes Británicas, que dice estar en negociaciones con PDVSA para establecer empresas mixtas.

Esto le daría a New Stratus Energy acceso, a través de GoldPillar, a un acuerdo con PDVSA para operar activos de petróleo y gas natural en Venezuela. Los activos iniciales comprenderían cuatro campos terrestres en la cuenca oriental de Venezuela, donde “debido a la erosión de la infraestructura y la falta de inversión de capital, la producción desde 2017 ha sido mínima”, dijo New Stratus en su comunicado.

La petrolera canadiense afirmó que se podría firmar un acuerdo a fines de agosto y el trabajo inicial comenzaría en octubre. Los nombres de los cuatro campos no fueron revelados, solamente que están ubicados en la Cuenca Oriental de Venezuela y que datan de la década de los años ‘50 y ‘60 del siglo XX. Probablemente, se trata de campos cuyo socio privado (socio B) abandonó o fue sacado de la empresa mixta a la que estaba asignado.

No está claro si estas operaciones requieren licencias de la OFAC, ya que aunque no son empresas norteamericanas, pudieran aplicar las llamadas sanciones secundarias.

—

*La ilustración generada utilizando Midjourney, realizada por Luis A. Pacheco, es cortesía del autor al editor de La Gran Aldea.

—

—

*M. Juan Szabo, Analista Internacional.

*Luis A. Pacheco, non-resident fellow at the Baker Institute Center for Energy Studies.