Jun 22, 2026

Opinión

La oportunidad está ahí.

¿Quién la aprovechará primero?

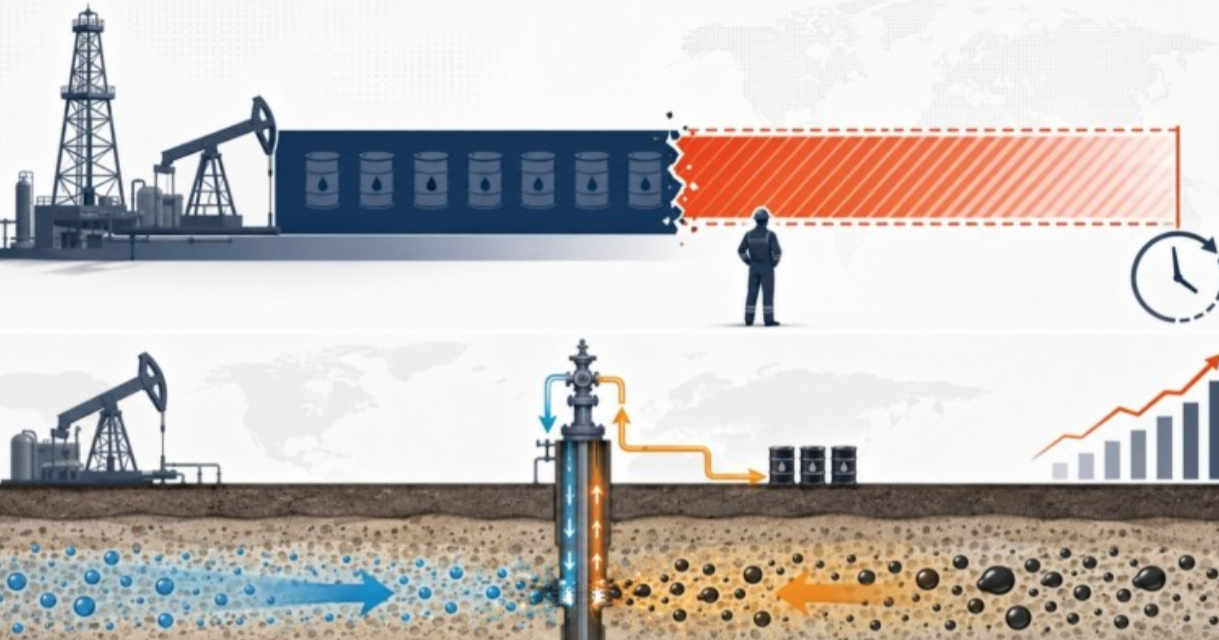

El mercado petrolero mundial enfrenta dos déficits simultáneos: uno estructural de 22 millones de barriles diarios hacia 2040, advertido por Wood Mackenzie, y otro inmediato de 1.200 millones de barriles, confirmado por el CEO de Shell.

William Jiménez/GQ-USA International

…………………

La tregua de 60 días entre Irán e Israel calmó los precios, pero no resolvió el problema de fondo. Los inventarios estratégicos se agotan, la disciplina de capital impide nuevas perforaciones masivas y las tecnologías convencionales de EOR son lentas y costosas.

En este escenario, la recuperación mejorada en campos maduros y la reactivación de pozos inactivos con tecnologías de protonación selectiva y fragmentación molecular irreversible emergen como la única respuesta viable. Barriles que ya están perforados, infraestructura existente, bajo CAPEX y retorno en días.

El déficit de 1.200 millones de barriles y la oportunidad que la industria está ignorando.

“Nunca desperdicies una buena crisis.” — Atribuida a Winston Churchill

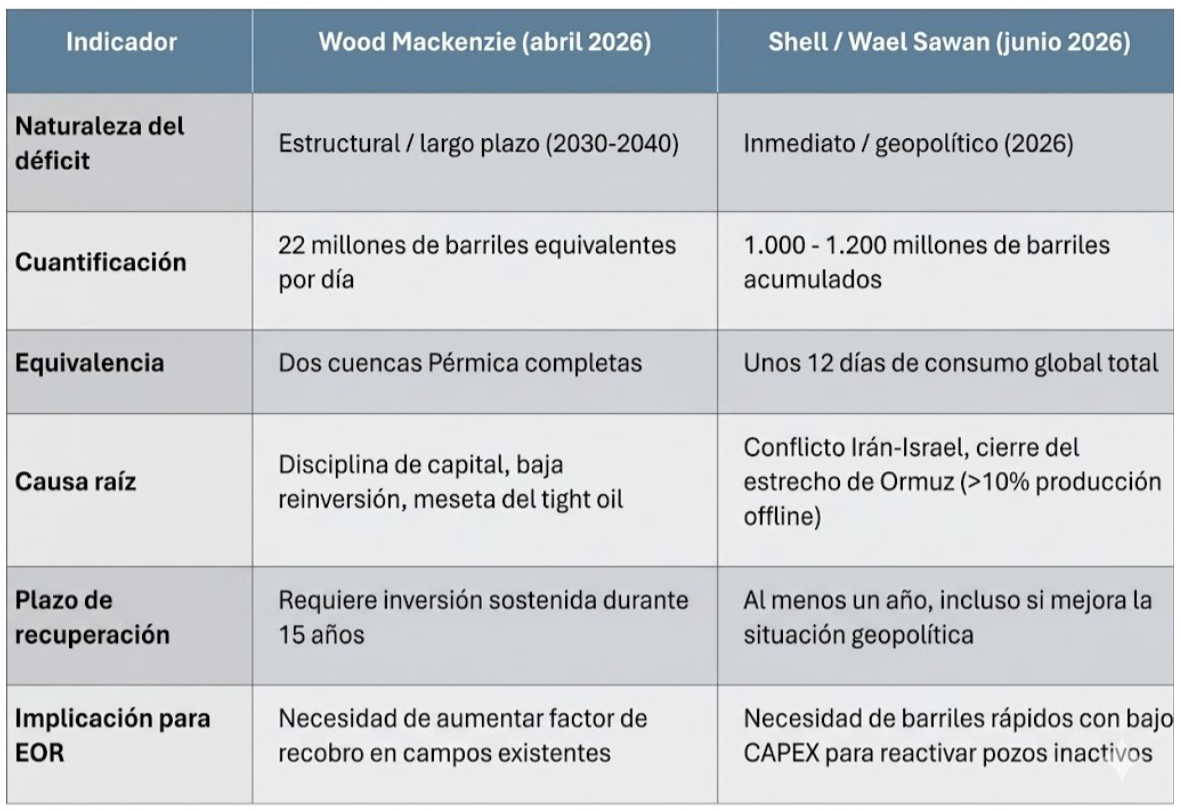

En Febrero 2026, la industria petrolera mundial debatía sobre un informe de Wood Mackenzie que encendió todas las alarmas en los departamentos de planeación estratégica de las grandes compañías. El diagnóstico era claro, aunque parecía lejano: un grupo de 30 de las mayores empresas de exploración y producción enfrentaría una caída de casi el 40% de su producción entre 2025 y 2040 si no lograba incorporar nuevos volúmenes. La brecha estimada alcanzaba los 22 millones de barriles equivalentes por día hacia 2040, una cifra colosal que equivalía a desarrollar dos cuencas Pérmica completas o catorce proyectos del tamaño de Guyana. Lo más revelador era que esta brecha no respondía a una falta de recursos geológicos, sino a una decisión estructural de la industria: la disciplina de capital impuesta por los inversionistas había reducido a la mitad la tasa de reinversión respecto a la década anterior. Wood Mackenzie insistía en que la única forma de cerrar esa brecha sin romper la disciplina financiera era mediante la recuperación mejorada de campos existentes y la adopción de tecnologías que permitieran extraer más barriles de los mismos yacimientos con menor inversión.

Esa advertencia, que entonces parecía parte de un escenario futuro, se materializó con violencia inesperada cuando el conflicto entre Irán e Israel escaló. Durante doce días de hostilidades abiertas, el estrecho de Ormuz fue cerrado por el Cuerpo de la Guardia Revolucionaria de Irán, sacando del mercado más del 10% de la producción mundial de crudo. Las reservas estratégicas y comerciales se convirtieron en la única válvula de escape para contener los precios, pero esa válvula mostró sus límites. Wael Sawan, consejero delegado de Shell, declaró entonces que el mundo enfrentaba un déficit acumulado de entre 1.000 y 1.200 millones de barriles, un agujero real que se manifestaba en la caída acelerada de los inventarios. Según sus palabras, el mercado estaba “tomando prestado del futuro para satisfacer la demanda del presente”, y esa deuda energética se profundizaba cada día. Lo más alarmante de su advertencia era el plazo: incluso si las condiciones geopolíticas mejoraran de inmediato, restablecer el equilibrio entre oferta y demanda podría tomar un año o más.

Para dimensionar la magnitud de ambos déficits y su complementariedad, conviene observar la siguiente tabla comparativa:

GQ-USA International LLC – Globalquimica

El mercado reaccionó con la volatilidad que caracteriza a las crisis energéticas. Los precios del Brent llegaron a tocar los 95 dólares por barril durante los días más críticos del conflicto, mientras los analistas debatían si el mundo estaba ante un shock de oferta comparable a la crisis de 1973. Sin embargo, la dinámica geopolítica dio un giro inesperado cuando, tras intensas negociaciones mediadas por Pakistán y Catar, se alcanzó un cese al fuego de 60 días que incluía la reapertura inmediata del estrecho de Ormuz y el levantamiento del bloqueo naval de Estados Unidos. El anuncio, hecho público el fin de semana del 14 de junio, provocó un desplome de los precios del crudo de más del 6% en apenas dos sesiones. El Brent cayó por debajo de los 83 dólares por barril, y el WTI se situó en torno a los 80 dólares, niveles que no se veían desde hacía dos meses.

Los analistas del New York Times y de agencias internacionales destacaron que, aunque Washington presionaba para cerrar el conflicto de cara a sus agendas de política doméstica, el gobierno israelí veía a Irán como una amenaza existencial y podría actuar unilateralmente si consideraba que las concesiones de Teherán resultaban insuficientes. La tregua de 60 días no es una solución definitiva; es una pausa que permite reabrir el flujo de petróleo, pero que no resuelve el problema de fondo. La comunidad internacional observa con cauteloso optimismo si este alto el fuego, que debe firmarse formalmente en Ginebra, se consolidará o si el cruce de hostilidades en el terreno reactivará la campaña de bombardeos masivos.

Este último escenario nos trae de vuelta al informe de Wood Mackenzie. Porque la reducción de los precios que acompaña a la tregua diplomática no debe confundirse con la resolución del problema estructural. El déficit de 22 millones de barriles diarios hacia 2040 sigue ahí, intacto.

Las empresas siguen atrapadas entre la necesidad de más barriles y la incapacidad de financiarlos de la manera tradicional. La disciplina de capital no ha desaparecido. Los accionistas siguen exigiendo flujo de caja libre y retorno inmediato, no megaproyectos de perforación con retornos inciertos a diez años. Lo que la tregua de Ginebra ha hecho es comprar tiempo, no resolver la ecuación energética.

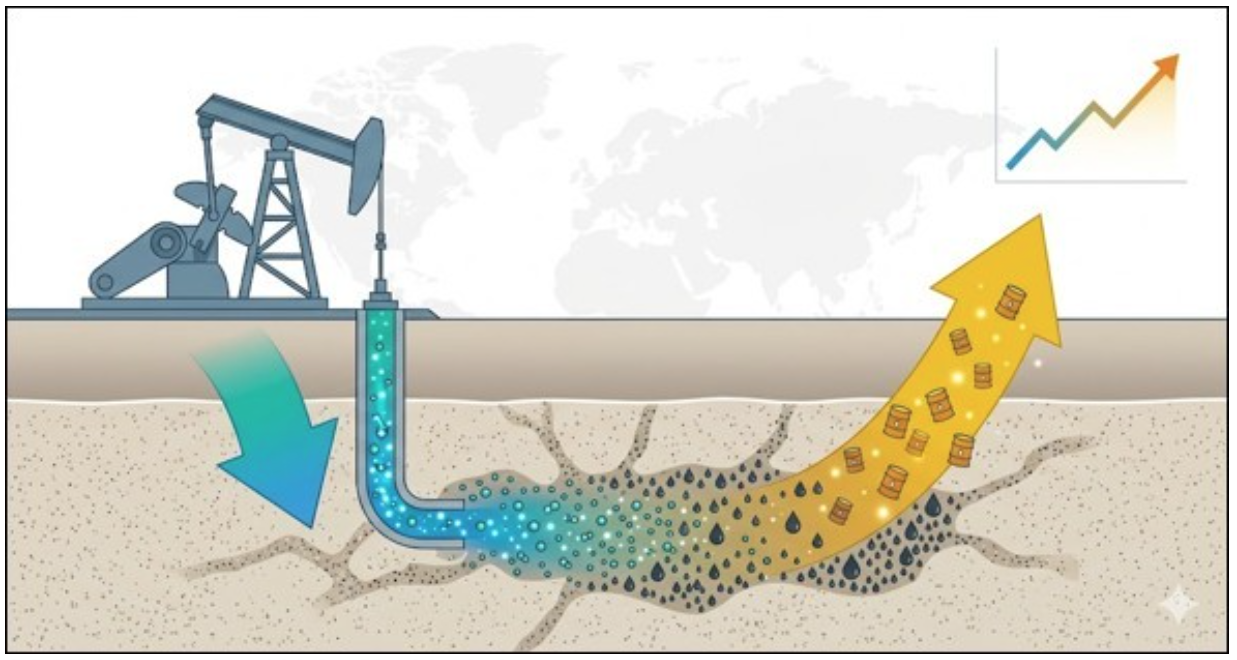

En este contexto, la recuperación mejorada de petróleo en campos maduros y la reactivación de pozos marginales dejan de ser una opción técnica para convertirse en una necesidad estratégica de primer orden. No se trata de perforar nuevos pozos, que tardarían meses o años en entrar en producción y que requieren inversiones millonarias. Se trata de volver a los pozos que ya existen, que ya están perforados, que ya tienen infraestructura, y que dejaron de producir no porque estuvieran vacíos, sino porque la alta viscosidad, los depósitos de parafinas y asfáltenos, o las emulsiones hicieron inviable su operación con los métodos convencionales. Venezuela, con miles de pozos inactivos y una producción que apenas alcanza los 929.000 barriles diarios según los reportes más recientes, es un ejemplo paradigmático de esta oportunidad desaprovechada. El país tiene la infraestructura, tiene el petróleo, pero necesita tecnologías que reactiven esos pozos con la rapidez y el bajo costo que la crisis exige.

GQ-USA International LLC – Gloablquimica

Las tecnologías convencionales de EOR, como la inyección de vapor, polímeros o CO₂, tienen dos problemas fundamentales en este escenario. El primero es su alto costo de capital: implementar un proyecto de inyección de vapor o de CO₂ requiere inversiones millonarias y plazos de ejecución que no se miden en semanas, sino en años. El segundo es que su efecto es temporal: mientras dura la inyección, el pozo produce, pero al detenerla, la producción vuelve a caer. En un contexto donde el déficit inmediato sigue siendo de cientos de millones de barriles y el tiempo para reconstruir inventarios es de al menos doce meses, la industria no puede permitirse esperar años ni tampoco puede comprometer capital en proyectos de larga maduración. Necesita soluciones rápidas, de bajo costo unitario/barril producido, y con efecto persistente.

Aquí es donde tecnologías químicas avanzadas, basadas en mecanismos de protonación selectiva y fragmentación molecular irreversible, adquieren una relevancia que trasciende sus méritos técnicos. La posibilidad de reactivar pozos certificados como secos con dosis mínimas de producto, de convertir pozos marginales de medio barril diario en productores sostenidos de más de cuarenta barriles, o de mejorar la gravedad API de crudos extrapesados sin necesidad de calor ni diluyentes, deja de ser un dato curioso de laboratorio para convertirse en una herramienta de seguridad energética. Los casos documentados en Texas, Canadá, China, Chad y Venezuela entre otros mercados han demostrado que esta aproximación puede generar retornos de inversión en cuestión de días y sostenerse durante meses sin reinyección. En un mercado que se enfrenta a un déficit inmediato de 1.200 millones de barriles y otro estructural de 22 millones diarios hacia 2040, esa combinación de rapidez, bajo costo y permanencia del efecto es justo lo que el sistema necesita.

La tregua de Ginebra puede haber calmado los precios, pero no ha resuelto el problema subyacente. Wood Mackenzie ya nos había advertido: la brecha estructural sigue ahí. Shell nos recordó que esa brecha ya se está manifestando en los inventarios globales. Y ahora la diplomacia nos da un respiro, pero no una solución. La única pregunta que queda es quién estará preparado para cerrar la brecha cuando la tregua termine, cuando los precios vuelvan a subir, cuando los inventarios se sigan agotando. La respuesta, como casi siempre en la industria petrolera, la darán aquellos que tengan la tecnología adecuada en el momento adecuado. Y ese momento, con o sin tregua, es ahora.

“El mejor momento para plantar un árbol fue hace 20 años. El segundo mejor momento es ahora.” — Proverbio chino

William Jimenez C. • Following CEO GQ USA International LLC / CEO Cytorex Biosciences Inc. / CEO Global Telecom LLc.

William Jimenez C. • Following CEO GQ USA International LLC / CEO Cytorex Biosciences Inc. / CEO Global Telecom LLc.