Ene 05, 2026

Resultados de Operación 2002

La Región Marina Suroeste de Pemex realizó un estudio de sus costos de las operaciones y los compara con las otras regiones y con Pemex, y con otras NOCs e IOCs, el cual fue publicado en su revista VISIÓN Estratégica.

Marcela Ibarra Gallegos

……………

Finaliza el 2002 con un escenario internacional muy pobre con respecto al desempeño económico que esperaban el FMI y el Banco Mundial. Las expectativas marcaban que en la segunda mitad de 2002 hubiera una recuperación de la economía mundial. Sin embargo la Unión Americana está registrando los niveles de confianza más bajos de la década y dado que América Latina es una región más vulnerable a los cambios mundiales, está pasando por la peor época de su historia contemporánea.

Además el año fue marcado por la quiebra de grandes corporaciones y conglomerados industriales como Enron y Worldcom, que crearon una imagen de prosperidad mediante el uso de mecanismos financieros y armadas sin la menor ética u honestidad. Después de esto, lo púnico que queda es pensar en procesos transparentes que ayuden a que la información de las empresas sea lo más clara y oportuna posible.

Sin embargo existen muchas empresas exitosas e íntegras que se han formado a base de implantar y respetar valores y códigos de ética, han logrado transparencia y objetividad en su información, además de una cultura sólida de rendición de cuentas.

En este sentido, la administración de la RMSO tiene el firme compromiso dentro de su ámbito de responsabilidad de continuar con la rendición de cuentas para mantener en su gestión.

Por tal motivo, en este informe se presentan los resultados de operación del Región Marina Suroeste, correspondientes a su gestión de 2002. Es importante mencionar que estos resultados fueron elaborados en base a los ingresos facturados hasta el mes de noviembre, una extracción preliminar del presupuesto devengado de fecha 13 de enero, una paridad promedio de 9.65 pesos por dólar y una cuota de reserva para la exploración y declinación de campos de 5.48 pesos por barril de crudo equivalente.

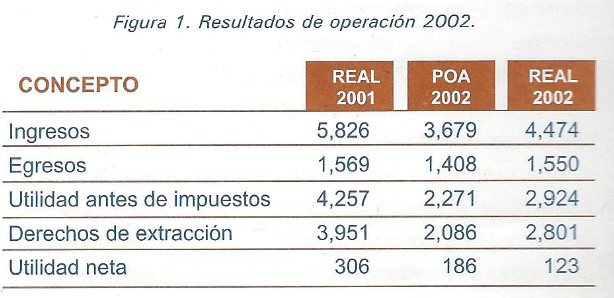

Nuestros resultados de operación reflejan una administración prudente y ordenada, la cual trajo resultados positivos y un crecimiento en los ingresos aún en momentos de alta incertidumbre mundial. El 2002 la RMSO obtuvo una utilidad antes de los impuestos de 2,924 millones de dólares, que superó las expectativas planteadas en el POA por 29 puntos porcentuales.

La RMSO reportó ventas por un total de 4,474 millones de dólares, de los que 3,609 provinieron por ventas de crudo a interorganismos y 294 millones por exportación de crudo, 442 millones por venta de gas y 129 millones por venta de condensados.

Se facturaron en promedio 455.4 miles de barriles de crudo, 467.5 millones de pies cúbicos de gas y 27.3 miles de barriles de condensado a unos precios promedio de 23.5 dólares por barril el crudo, 2.6 dólares el millar de pie cúbico y 13 dólares por barril el condensado.

Las ventas realizadas por la Región en este año superaron las expectativas planteadas en el POA, los ingresos reales fueron mayores a los programados por 795 millones de dólares. Esta diferencia se explica por un mejor precio del crudo facturado, ya que el POA se realizó considerando un precio de 18.8 dólares por barril (Figura 1).

Los recursos utilizados por la Región para generar estos ingresos fueron de 1,550 millones de dólares, los mayores gastos fueron por concepto de mantenimiento no capitalizable con 396 millones y por gasto corriente con 288 millones.

La utilidad antes de impuestos obtenida durante el presente año significa 69% de la obtenida durante el año 2001. Esta diferencia se debe al decremento en 31 puntos porcentuales en los ingresos y a un pequeño incremento de un punto porcentual en los egresos de 2002 con respecto a 2001.

Analizando con detalle la diferencia en los ingresos se puede decir que 349 millones de dólares se deben a un menor precio facturado así como 1,003 millones de dólares por concepto de un menor volumen. Durante 2001 se facturó un volumen de crudo de 550.9 miles de barriles diarios a un precio promedio de 24.3 dólares por barril.

Con respecto a los egresos, la variación es muy pequeña en todos los conceptos, excepto en las compras de servicios entre regiones, la diferencia principal consiste en que en el presente año se consideró una recuperación de egresos para la RMSO por concepto de manejo de gas amargo proveniente de Akal J y de crudo pesado de Cantarell en Abkatun-A.

Indicadores de desempeño

Durante 2002 se realizó un proyecto cuyo objetivo era cumplir con la estrategia 5.1 planteada en el plan de negocios de PEP, estandarizar definiciones de costos y mecanismos de medición.

Con la coordinación de la Gerencia de Recursos Financieros con la participación de la Gerencia de Planeación Estratégica y las regiones, desarrolló el proyecto de análisis de indicadores internacionales de PEP, cumpliendo así con la meta planteada de alinear estimaciones de costos a nivel de campo con los estándares internacionales.

Esta estandarización tiene como objetivo que el camino de la empresa sea siempre claro y ordenado; lo que se busca es que exista una base común para que al aplicar las mismas prácticas internacionales existan puntos comunes comparables dentro del mismo sector.

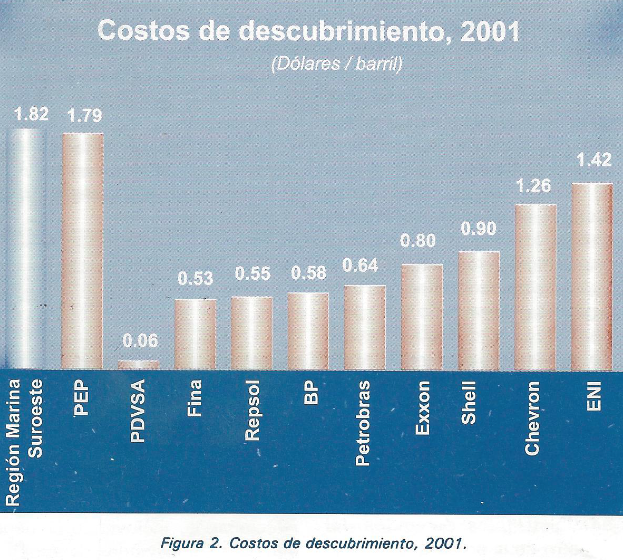

El proyecto desarrollado incluía el costo de descubrimiento, el de desarrollo, el costo de extracción y el costo de producción.

a) El costo de descubrimiento se define como la suma de todos aquellos gastos incurridos en la identificación y examen de áreas que pueden contener reservas de aceite y gas. Se expresa en términos de las reservas probadas incorporadas, en periodos móviles de 3 años (sumatoria gastos totales en el periodo/sumatoria de reservas probadas incorporadas en el periodo).

El costo de descubrimiento es un factor crítico de competitividad en las principales compañías de exploración y producción, ya que la eficiencia en la actividad exploratoria es la ventaja competitiva más importante. Estos costos consideran:

- Costos asociados a estudios topográficos, geológicos y geofísicos y los derechos de acceso para realizarlos, salarios y gastos generales de geólogos, geofísicos y cualquier grupo de profesionistas realizando estudios para confirmar la existencia de hidrocarburos

- Costos asociados a la tenencia de propiedades no desarrolladas como rentas, impuestos a la propiedad y costos legales y administrativos derivados del registro de la propiedad

- Adquisición de información geológica a partir de perforación hecha por terceros, en las modalidades de contribuciones por perforaciones no exitosas y contribuciones por profundidad

- Costos de perforación y terminación de pozos exploratorios

- Costos de perforación de pozos estratigráficos

- Costos asociados a equipo e instalaciones de apoyo, en la medida en que estos sean utilizados en actividades exploratorias

- Costos indirectos relacionados con actividades exploratorias

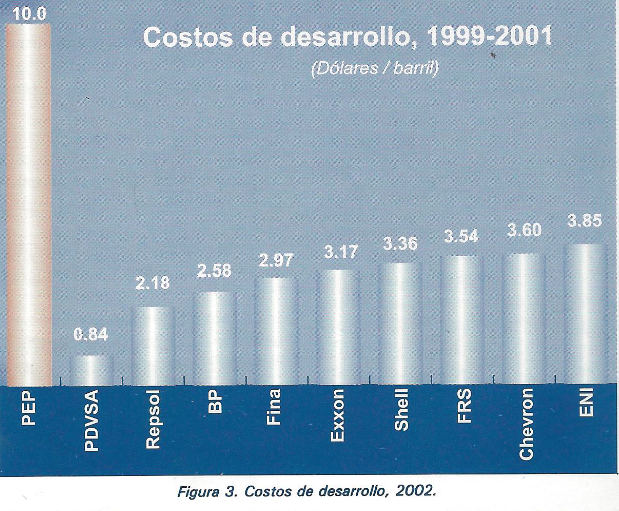

b) El costo de desarrollo se definió de acuerdo con las prácticas internacionales como todos aquellos costos incurridos para acceder a reservas probadas de hidrocarburos y proveer instalaciones y equipo para su extracción, tratamiento, recolección y almacenamiento. Típicamente se expresan estos costos en términos de cambio en reservas probadas incorporadas en periodos móviles de tres años. Específicamente estos costos incluyen todos los egresos requeridos para:

- Preparación de localizaciones de perforación

- Perforación y terminación de pozos de de desarrollo (Incluyendo los costos de plataformas)

- Adquisición, construcción e instalación de infraestructura de producción

- Desarrollo de sistemas de recuperación secundaria o mejorada

- Depreciación y gastos asociados a instalaciones y equipo de apoyo

- Costos indirectos

El costo de desarrollo de PEP obtenido para el periodo 1999-2001 se muestra el la Figura 3. El contar con este costo alineado a las prácticas internacionales nos ayudará a encaminar los esfuerzos de incorporación y desarrollo de reservas hacia niveles acorde con las mejores prácticas internacionales.

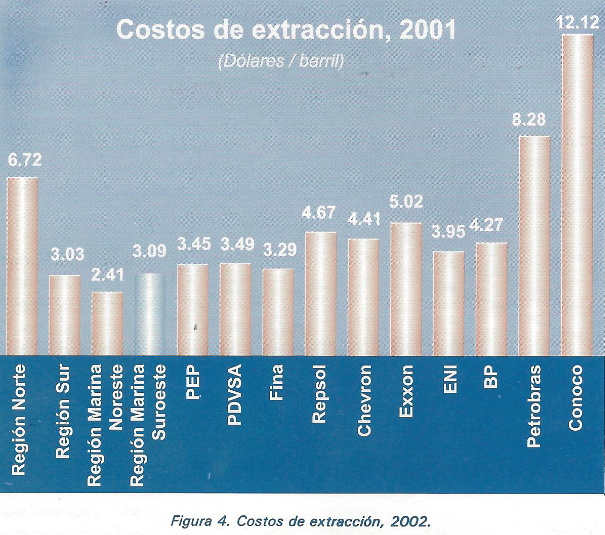

c) Costo de extracción se define como los costos en que se incurre para operar y dar mantenimiento a pozos y su equipo e instalaciones relacionados, incluyendo la depreciación y los costos operativos de equipo e instalaciones de apoyo, considera los siguientes conceptos:

- Mano de obra para operar pozos, instalaciones y equipo relacionado

- Reparaciones y mantenimientos no capitalizables

- Materiales, insumos y combustibles consumidos en la operación de pozos, de equipo e instalaciones de apoyo

- Impuestos a la propiedad y seguros relacionados a pozos y su equipo e instalaciones relacionadas

- Impuestos e indemnizaciones

- Gastos indirectos a nivel Activo, Región o Sede, en la medida que sean relevantes a la comparación objetivo del indicador

- Depreciación y costos de operación de equipo de soporte y las instalaciones usadas en actividades de producción. Los costos de extracción se presentan en la Figura 4

d) El costo total de producción se define como los gastos totales devengados por PEP o sus regiones. Incluye costos de depreciación, amortizaciones y costos financieros, esto denota el gasto total de PEP por sus operaciones. Este representa el costo de operación de las actividades de exploración, extracción y desarrollo expresado en dólares por barril de petróleo crudo equivalente. Los costos de producción calculados se presentan en la Figura 5.

Es necesario aclarar que este costo no se utiliza internacionalmente. Si bien algunas compañías publican su costo total de producción, en la práctica internacional no se reporta de manera frecuente ya que mezcla costos de diferentes actividades de exploración y producción dividiéndolos entre la producción.

Todos estos costos serán calculados periódicamente por el SIIC, (Sistema institucional de indicadores de costos), el cual cuenta con los mecanismos y configuraciones necesarias para éstos cálculos de acuerdo con las definiciones previas. La SAF es la responsable de administrar esta herramienta de cálculo así como de procesar la información y calcular los indicadores. El cálculo de éstos indicadores se hará en forma anual y mensual acumulado para el costo de extracción y de producción.

Estas nuevas herramientas nos apoyarán en lograr el objetivo de revertir las tendencias y reducir nuestros costos; así como alcanzar niveles internacionales de eficiencia en costos. Estamos avanzando en la implantación de nuestro plan de negocios. Este año exige consolidar las estrategias planteadas que nos ayuden a salir exitosamente en el agitado 2003.