A pesar de los múltiples catalizadores alcistas, los precios del petróleo se mantuvieron obstinadamente dentro de un rango a principios de esta semana, mientras los mercados esperaban un cambio notable.

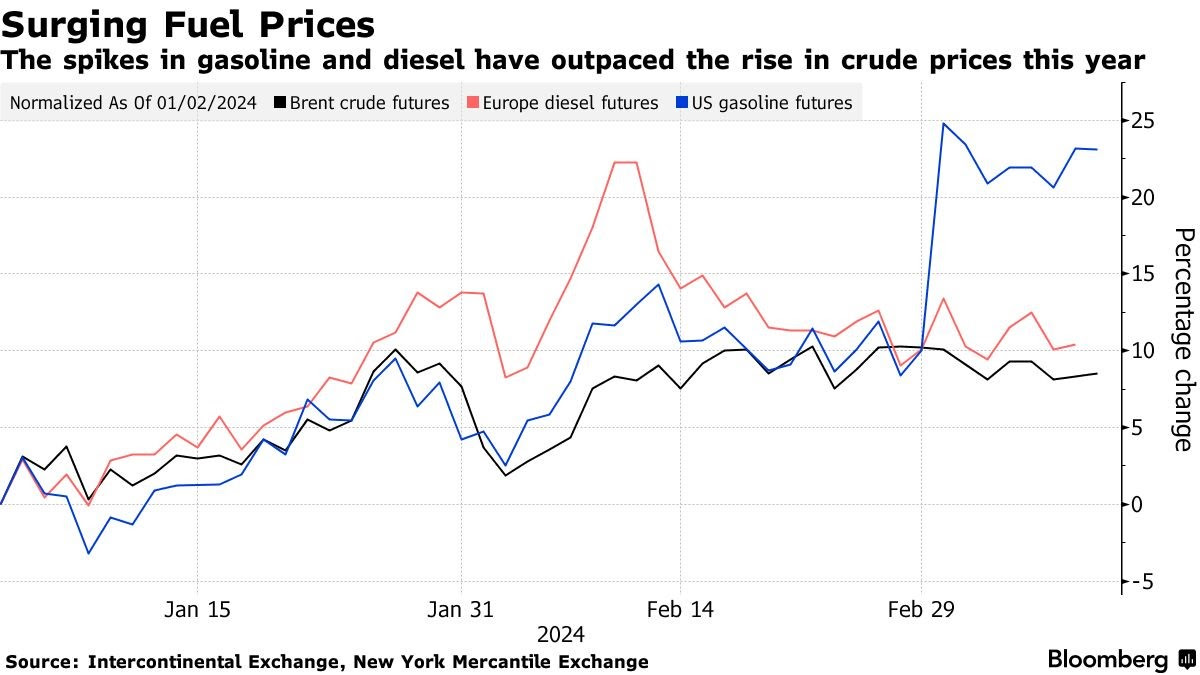

– Los futuros de la gasolina en Estados Unidos han subido bruscamente en las últimas dos semanas, más del 20% desde principios de año, a medida que las perturbaciones en el Mar Rojo, los eventos de fuerza mayor en las refinerías y el resurgimiento de la demanda presionaron los precios del combustible.

– Con los precios de la gasolina en Estados Unidos ahora un 60% más altos que en el momento de las elecciones presidenciales de 2020, la administración Biden observará con cautela los futuros del RBOB del primer mes que coquetean con los 2,6 dólares por galón.

– Las dos principales incorporaciones de refinerías este año, la refinería Dangote de 650.000 b/d de Nigeria y la refinería Dos Bocas de 340.000 b/d de México, han estado plagadas de retrasos y es poco probable que tengan un impacto en el suministro de gasolina del primer semestre, lo que aumenta la posibilidad de posibles picos en el verano.

– La gasolina premium será particularmente susceptible a los repuntes de precios a medida que el diferencial de octanaje del RBOB del puerto de Nueva York, que mide el costo de las mezclas de alto octanaje, se disparó a las lecturas más altas de la historia en marzo, a $0,42 por galón.

Motores del Mercado

– El productor estadounidense de gas natural EQT Corp (NYSE:EQT) acordó comprar el operador de gasoductos Equitrans Midstream (NYSE:ETRN) en un acuerdo de acciones que incluye deuda y que valora a la compañía en 14 mil millones de dólares.

– Saudi Aramco (TADAWUL:2222) aumentó su dividendo en un 30% a 97.800 millones de dólares, a pesar de que su beneficio neto disminuyó casi un 25% el año pasado debido a precios y producción más bajos, proporcionando más ingresos al estado.

– La petrolera británica BP (NYSE:BP) decidió cerrar permanentemente un tercio de su capacidad de destilación de crudo en la refinería de Gelsenkirchen de 257.000 b/d en Alemania a partir de 2025.

Martes, Marzo 12, 2024

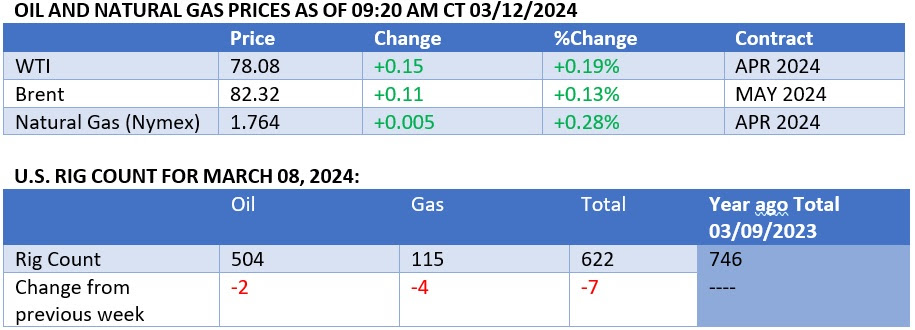

Se espera que los mercados petroleros tengan una semana ocupada, pero hasta ahora ni los datos de inflación de EE.UU. ni el informe mensual de la OPEP lograron interrumpir el estancamiento de los precios del petróleo, con el ICE Brent todavía cotizando en torno a los 82 dólares por barril. El fin del mantenimiento de las refinerías en Estados Unidos, junto con cifras de demanda mejores de lo previsto, podría ser una de las tendencias clave a las que hay que prestar atención. Al mismo tiempo, los ataques con aviones no tripulados a las refinerías rusas podrían reducir los mercados del diésel. La espera de un cambio de tendencia continúa.

- Arabia Saudita corta un gran suministro a Asia. Saudi Aramco (TADAWUL:2222) planea recortar el suministro de crudo pesado árabe a Asia en Abril, citando el mantenimiento de los yacimientos petrolíferos, lo que explica por qué el grado saudita más pesado experimentó el mayor cambio intermensual en los precios de la fórmula, con un aumento de 30 centavos por barril.

- La OPEP mantiene su perspectiva alcista para 2024. La Organización de Países Exportadores de Petróleo (OPEP) dijo que la demanda mundial de crudo aumentará en 2,25 millones de b/d en el 2024 y en 1,85 millones de b/d el próximo año, manteniendo sus pronósticos alcistas sin cambios con respecto al mes pasado y elevando sus pronósticos del PIB.

- Los hutíes vuelven a atacar el transporte marítimo en el Mar Rojo. La guerra marítima continúa en el Mar Rojo mientras los rebeldes hutíes disparaban varios misiles contra el buque portacontenedores Pinocho, con bandera de Liberia, en ruta hacia el Canal de Suez, alegando que el impacto fue preciso contra lo que creen que es un petrolero de propiedad estadounidense.

- Las elecciones en México provocan una acalorada disputa por las refinerías. La candidata de la oposición mexicana, Xóchitl Gálvez, prometió cerrar dos de las refinerías más grandes de México, Cadereyta y Madero, dentro de los seis meses de haber asumido el cargo, argumentando que ambas plantas contaminan enormemente el aire, la tierra y el mar.

- India no puede tener suficiente carbón. La electricidad alimentada con carbón de la India se disparó a un máximo histórico de 115 TWh en Enero, un aumento interanual del 10%, lo que provocó un aumento simultáneo de las emisiones generadas por carbón a 104,5 millones de toneladas métricas de CO2 a medida que la producción renovable disminuyó.

- Un petrolero daña un atraque en un puerto clave de la India. El petrolero Hafnia Seine, que transportaba alquilatos al puerto indio de Sikka, chocó contra las instalaciones de importación de crudo de Bharat Petroleum (NSE:BPCL), dañando el único punto de amarre que utiliza BPCL para abastecer su refinería sin salida al mar Bina en el centro de India.

- Los gigantes petroleros del Golfo ponen la mira en el litio. Tras la entrada de ExxonMobil en el litio de Arkansas, los mayores productores de petróleo de Oriente Medio, Saudi Aramco y ADNOC, supuestamente están buscando formas de extraer litio de la salmuera de sus yacimientos petrolíferos, sin especificar qué extracción directa utilizarán.

- “Petrobras pierde apelación tras reducción de dividendo”. Las acciones de la petrolera nacional brasileña Petrobras (NYSE:PBR) cayeron un 12% semana tras semana después de que el directorio de la compañía eliminara un dividendo extraordinario del 50%, diciendo que sería mejor utilizar 8.800 millones de dólares reinvertidos en las operaciones de la empresa.

- El mineral de hierro se debilita ante las vacilantes esperanzas de China. Los futuros del mineral de hierro cayeron a su nivel más bajo desde Octubre, cayendo a 830 yenes por tonelada métrica (115 dólares/tm) en la Bolsa de Productos Básicos de Dalian, en medio de exportaciones superiores a las esperadas: los datos de Kpler muestran 150 millones de toneladas en Enero, el nivel más alto registrado.

- Las acciones solares chinas se recuperan después del Annus Horribilis. Las acciones de las empresas solares chinas Xinyi Solar o Flat Glass subieron esta semana después de que surgieran rumores de que Beijing levantaría la tasa de reducción de la electricidad generada por energía solar desde su actual 5%, impulsando el crecimiento para el 2024.

- Las grandes empresas europeas quieren que Estados Unidos niegue la extensión global de Venture. Las empresas energéticas europeas Shell (LON:SHEL), Edison, Repsol, Orlen SA y Galp Energia pidieron a las autoridades estadounidenses que rechazaran la extensión del permiso de construcción de un año de Venture Global, creyendo que la empresa completó la planta pero no les proporcionó las cargas contratadas.

- Los precios del gas Pérmico vuelven a ser negativos. Los precios al contado del gas natural en el centro de Waha en el oeste de Texas volvieron a territorio negativo esta semana, con un promedio de -10 centavos por mmBtu, debido a una combinación de clima templado, inventarios superiores al promedio y una producción de gas aún en aumento.

- Argelia amplía su infraestructura de exportación de GNL. El primer transportista de GNL a gran escala, Ougarta, cargó un cargamento en la terminal de licuefacción de Skikda, en Argelia, como parte del objetivo de la nación africana de ampliar las oportunidades de comercialización de GNL después de exportar un máximo de 13 años de 13,5 millones de toneladas en 2023.

…………………….

Tom Kool

Editor, Oilprice.com

P.D. Si es nuevo en la industria del petróleo y el gas o un veterano del mercado energético, se arrepentirá de no haberse registrado en Global Energy Alert . El boletín premium de Oilprice.com ofrece de todo, desde análisis geopolítico hasta análisis comerciales, y todo por menos de una taza de café a la semana.