Oil Market Report

Septiembre 2024

Este Informe sobre el mercado petrolero de la AIE (OMR) es una de las fuentes de datos, pronósticos y análisis más confiables y oportunas del mundo sobre el mercado petrolero mundial, que incluye estadísticas detalladas y comentarios sobre la oferta, la demanda, los inventarios, los precios y la actividad de refinación, así como el comercio de petróleo para la AIE y países seleccionados no miembros de la AIE.

Highlights

- El crecimiento de la demanda mundial de petróleo sigue desacelerándose, con un aumento interanual de 800 kb/d en el primer semestre del 2024, el más bajo desde el 2020. El principal impulsor de esta tendencia es la rápida desaceleración de China, donde el consumo se contrajo interanual por cuarto mes consecutivo en Julio, en 280 kb/d. El aumento anual promedio de 900 kb/d en el 2024, en comparación con los 2,1 mb/d del año pasado, llevará la demanda a casi 103 mb/d. Un aumento de 950 kb/d en 2025 será igualmente moderado.

- La oferta mundial aumentó en 80 kb/d a 103,5 mb/d en agosto, con interrupciones causadas por una disputa política en Libia combinadas con mantenimiento en Noruega y Kazajstán compensadas por mayores flujos de Guyana, Brasil y otros lugares. Las ganancias anuales se fortalecen de 660 kb/d este año a 2,1 mb/d en 2025. Los países no pertenecientes a la OPEP+ aumentan en 1,5 mb/d este año y el próximo, mientras que la OPEP+ puede caer en 810 kb/d en 2024, pero aumentar en 540 kb/d el próximo año si se mantienen los recortes voluntarios.

- Se prevé que la capacidad de procesamiento de las refinerías mundiales aumente en 440 kb/d a 83 mb/d en el 2024, y en 630 kb/d a 83,7 mb/d el próximo año. Las corridas chinas mucho más débiles de lo esperado en Julio y un mayor deterioro de los márgenes siguen pesando sobre el pronóstico. Los márgenes de craqueo se volvieron negativos brevemente en Europa y Singapur. Los márgenes de craqueo de la Costa del Golfo de EE. UU. son más resistentes, pero, no obstante, han caído dos tercios en comparación con los niveles del año pasado.

- Las existencias mundiales observadas de petróleo disminuyeron en 47,1 mb en Julio. La caída se concentró en el petróleo crudo, los líquidos de gas natural y las materias primas (-75,5 mb), mientras que los productos petrolíferos alcanzaron su nivel más alto desde enero de 2021. Las existencias de la industria de la OCDE cayeron contraestacionalmente en 12,3 mb en Julio para situarse 78,5 mb por debajo del promedio de cinco años. Los datos preliminares muestran que las existencias continuaron disminuyendo en agosto.

- Los precios del petróleo cayeron en espiral en Agosto y principios de Septiembre, y los futuros del Brent del ICE se desplomaron unos 10 dólares por barril, ya que la débil demanda china y los vientos económicos en contra aumentaron los temores de exceso de oferta. Las ventas de los inversores se sumaron al sentimiento bajista, y las tenencias especulativas netas de divisas cayeron a mínimos de varios años. En el momento de redactar este artículo, el Brent se cotizaba a unos 70 dólares por barril, el nivel más bajo desde finales de 2021 y 20 dólares por barril menos que el máximo de Abril de 2024.

Cuando se para la música

El rápido descenso del crecimiento de la demanda mundial de petróleo en los últimos meses, liderado por China, ha impulsado una fuerte caída en los mercados petroleros. Los futuros del petróleo crudo Brent se han desplomado desde un máximo de más de 82 dólares por barril a principios de Agosto hasta un mínimo de casi tres años de poco menos de 70 dólares por barril el 11 de septiembre, a pesar de las cuantiosas pérdidas de suministro en Libia y las continuas reducciones de los inventarios de crudo.

El crecimiento de la demanda mundial de petróleo se está desacelerando drásticamente con respecto a sus tasas posteriores a la pandemia, como ya se pronosticó en el OMR desde hace algún tiempo. Los datos mensuales informados que cubren el 80% de la demanda mundial de petróleo durante el primer semestre de 2024 confirman la pronunciada disminución de la tasa de crecimiento del consumo de petróleo, que hemos estado proyectando desde que se publicó nuestro primer pronóstico para 2024 en Junio de 2023. La demanda aumentó en 800 kb/d interanual durante el primer semestre del año, dramáticamente menor que el crecimiento de 2,3 mb/d registrado en 2023, pero cerca de nuestro pronóstico inicial. En conjunto, la demanda mundial de petróleo va camino de aumentar en 900 kb/d en 2024 y 950 kb/d el año próximo.

La reciente desaceleración en China ha hecho que su consumo de petróleo disminuya interanualmente por cuarto mes consecutivo en Julio, en 280 kb/d. Esto contrasta marcadamente con el ritmo de crecimiento promedio de 1 mb/d durante los 12 meses anteriores, o el aumento posterior a la COVID-19 de 1,5 mb/d en 2023. Ahora se prevé que la demanda de petróleo del país se expanda solo en 180 kb/d en 2024, ya que la desaceleración económica generalizada y una sustitución acelerada del petróleo en favor de combustibles alternativos pesan sobre el consumo.

El aumento de las ventas de vehículos eléctricos está reduciendo la demanda de combustible para carreteras, mientras que el desarrollo de una vasta red ferroviaria nacional de alta velocidad está restringiendo el crecimiento de los viajes aéreos nacionales. Las implicaciones del cambio fundamental en las perspectivas económicas de China y los rápidos cambios en su flota de vehículos y modos de transporte se analizan en detalle en nuestros recientes informes Oil 2024 y World Energy Outlook 2023.

Fuera de China, el crecimiento de la demanda de petróleo es, en el mejor de los casos, tibio. Los últimos datos de Estados Unidos muestran una marcada disminución de las entregas de gasolina en Junio, tras una fortaleza inesperada en Mayo. Como tal, el uso de gasolina en el mayor consumidor de petróleo del mundo disminuyó interanualmente en cinco de los primeros seis meses de este año.

Los vientos en contra estructurales y el crecimiento económico anémico significan que las entregas continúan contrayéndose en varias economías avanzadas. Esto podría dejar el uso de petróleo de las economías avanzadas este año casi 2 mb/d por debajo de su nivel anterior a la pandemia. Con el aparente agotamiento del impulso del crecimiento de la demanda de petróleo china, y solo modestos aumentos o disminuciones en la mayoría de los demás países, las tendencias actuales refuerzan nuestra expectativa de que la demanda mundial se estabilizará a fines de esta década.

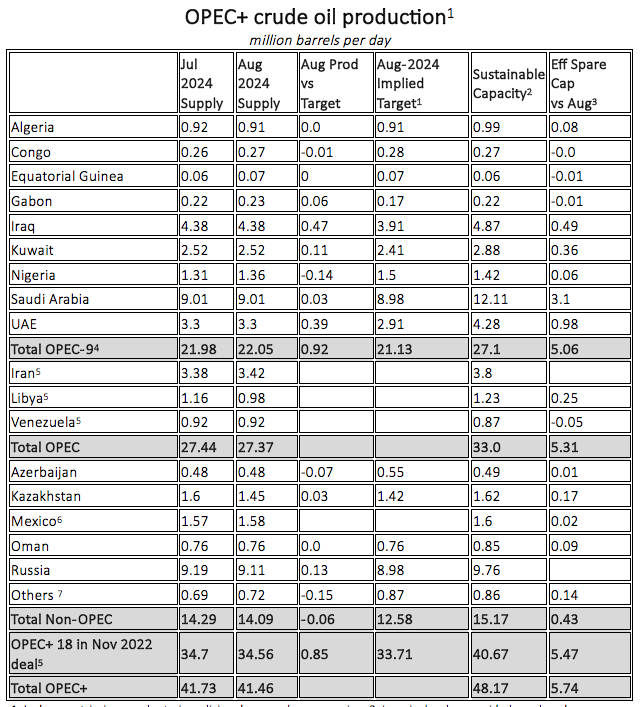

En un aparente esfuerzo por detener la caída precipitada de los precios del petróleo, a principios de Septiembre Arabia Saudita y sus aliados de la OPEP+ anunciaron que pospondrían dos meses el inicio de su plan de desmantelamiento de los recortes voluntarios adicionales de la producción. La demora le da a la alianza algo de tiempo para evaluar más a fondo las perspectivas de demanda para el próximo año, así como el impacto de las interrupciones en Libia y su plan de eliminar gradualmente los recortes adicionales de 2,2 mb/d para fines del próximo año.

Pero como la oferta de países no pertenecientes a la OPEP+ aumenta más rápido que la demanda general (salvo que haya un estancamiento prolongado en Libia), la OPEP+ puede estar ante un superávit sustancial, incluso si sus restricciones adicionales se mantuvieran en su lugar. En el contexto de un mercado en rápida evolución, los datos energéticos confiables y el análisis imparcial del mercado serán más importantes que nunca.

1. Incluye restricciones voluntarias adicionales cuando se anuncian. 2. Los niveles de capacidad pueden alcanzarse en 90 días y mantenerse durante un período prolongado. 3. Excluye el cierre del crudo iraní y ruso. 4. Angola abandonó la OPEP a partir del 1 de enero de 2024. 5. Irán, Libia y Venezuela están exentos de recortes. 6. México está excluido del cumplimiento de la OPEP+. 7. Bahréin, Brunei, Malasia, Sudán y Sudán del Sur.