Abr 06, 2026

¿Y si el exceso de oferta de petróleo nunca hubiera existido?

El mercado descontó un excedente, pero la guerra puso al descubierto una escasez de suministro que ya se estaba gestando.

Giacomo Preandelli

…………..

El año pasado, todos en el sector petrolero contaban la misma historia: se avecinaba una avalancha de nueva oferta, la demanda se estaba estancando y el mercado de 2026-2027 iba a quedar inundado de barriles.

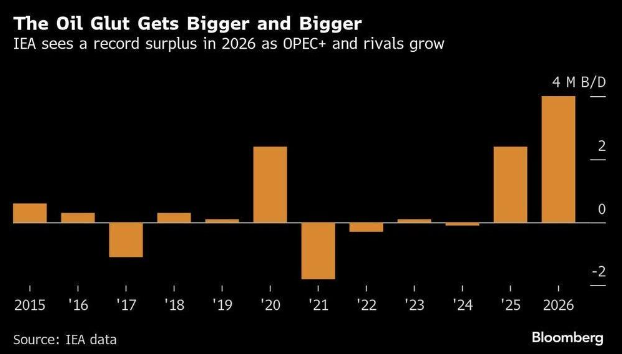

Las perspectivas de la AIE para el periodo 2025-2026 parecían brutales sobre el papel.

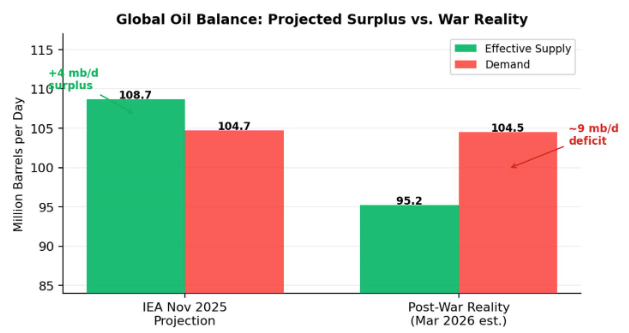

En su informe sobre el mercado petrolero del mes de Noviembre, la agencia proyectó que la oferta mundial aumentaría hasta alcanzar aproximadamente los 108,7 millones de barriles diarios para el 2026, a medida que la OPEP+ levantara sus recortes y entrara en producción nueva oferta proveniente de Estados Unidos, Brasil y Guyana.

Se esperaba que la demanda creciera en tan solo unos 770.000 barriles diarios, lo que dejaría un excedente potencial de alrededor de 4 millones de barriles al día —casi el 4 % del consumo mundial—. Ese es el titular sobre el «exceso de oferta de petróleo» al que todos se aferraron.

Los precios se ajustaron a esa narrativa. El Brent cayó hasta situarse en el rango bajo de los 60 dólares, y el WTI, en el rango alto de los 50; además, durante tres años consecutivos, el Brent cerró el año a un nivel inferior al de su apertura, algo que, literalmente, nunca antes había sucedido en tal secuencia.

El mercado estaba inquieto: ante cada brote geopolítico se desataban ventas masivas, cada repunte se convertía en una oportunidad de salida, y los analistas declaraban que el petróleo resultaba «aburrido y estancado en un rango» en torno a los 60-65 dólares.

Pero incluso entonces, los fundamentos de la narrativa sobre el exceso de oferta eran erróneos.

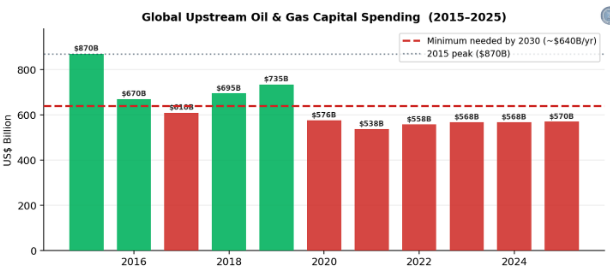

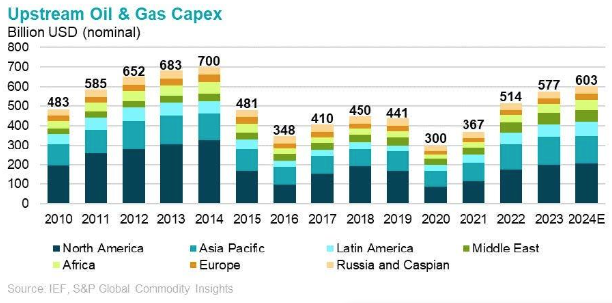

Por debajo de las hojas de cálculo de la AIE, la industria llevaba años invirtiendo por debajo de lo necesario. El gasto global en el sector *upstream* (exploración y producción) de petróleo y gas se situó en 2022-2023 en torno a los 500.000-570.000 millones de dólares anuales; una cifra que seguía un 35 % por debajo del máximo alcanzado a mediados de la década de 2010, a pesar de que tanto los costes como la demanda eran superiores.

El Foro Internacional de la Energía estimó que, para evitar una crisis de suministro, el mundo necesitaría invertir aproximadamente entre 640.000 y 738.000 millones de dólares anuales en el sector *upstream* de aquí a 2030; lo que, de no cambiar nada, supondría un déficit de un billón de dólares a lo largo de la década. Además, la propia AIE advertía que los yacimientos existentes pierden aproximadamente el 6 % de su producción cada año y que, sin una inversión continua, el declive de dichos yacimientos podría privar al mundo de unos 5,5 millones de barriles diarios cada año.

Gasto de capital global en el sector *upstream*

En otras palabras, el «exceso de oferta» solo funcionaba si todo salía a la perfección: si la demanda se mantenía débil, si la OPEP+ permanecía unida, si la geopolítica se mantenía tranquila y si, de algún modo, el dinero seguía fluyendo para mantener la producción a esos precios.

Aquello siempre fue una fantasía.

Mi argumento, tanto entonces como ahora, era sencillo:

- El periodo 2026-2027 iba a ser un punto de inflexión, no el escenario definitivo.

- Un periodo de aparente exceso de oferta y precios bajos no era más que el preludio de la siguiente escasez, dado que los precios bajos aniquilan precisamente la inversión necesaria para sostener el superávit proyectado.

- El peligro real no residía en un «exceso de oferta permanente», sino en un viraje brusco: pasar de una falsa sensación de abundancia a una auténtica crisis de suministro en el preciso instante en que algo se rompiera.

Y algo acaba de romperse…

Llega la guerra

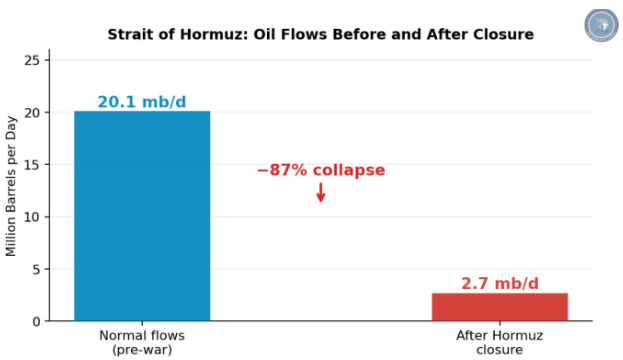

El 28 de Febrero, el conflicto entre EE. UU./Israel e Irán dejó de ser una guerra encubierta para convertirse en un conflicto abierto. A principios de marzo, Irán había cerrado *de facto* el estrecho de Ormuz al tráfico comercial habitual, transformando el corredor petrolero más importante del mundo en una zona de guerra.

En tiempos de normalidad, aproximadamente una quinta parte del petróleo mundial transportado por vía marítima —y una proporción similar del GNL global— transita por el estrecho de Ormuz.

Esos flujos se han desplomado en más de un 80 %, a medida que los buques cisterna fondean fuera de la zona de peligro o modifican sus rutas. La AIE califica este suceso como «la interrupción del suministro de petróleo más grave de la historia».

Hormuz flows: from 20.1 mb/d to 2.7 mb/d in just over 2 weeks

Las exportaciones de crudo a través del estrecho de Ormuz han caído de aproximadamente 20,1 millones de barriles diarios a 2,7 millones de barriles diarios en poco más de dos semanas. En respuesta, el G7 autorizó una liberación récord de 400 millones de barriles de las reservas de emergencia; una cifra que parece colosal hasta que se recuerda que el déficit diario ronda los 10 o 15 millones de barriles, una vez descontados los cargamentos iraníes que aún se dirigen a China.

Las reservas de emergencia permiten ganar unas pocas semanas… pero no generan petróleo nuevo.

A un ritmo de extracción de entre 2 y 4 millones de barriles diarios, esos 400 millones de barriles bastan para cubrir un déficit de apenas unas pocas semanas (un número bajo de dos dígitos), no para resolver un problema de varios años de duración.

Este es, precisamente, el escenario que los teóricos del “exceso de oferta” aseguraban que nunca podría ocurrir: caída de los inventarios; capacidad de reserva bloqueada —no solo por decisiones políticas, sino también por rutas marítimas minadas e infraestructuras bombardeadas—; y una elevada prima de riesgo incorporada al precio de cada barril que, pese a todo, logra llegar a su destino.

Daños en las infraestructuras

La otra premisa implícita en la narrativa del exceso de oferta era que el suministro posee una “elasticidad asombrosa”: la idea de que, cada vez que los precios suben, el petróleo de esquisto estadounidense, el presal brasileño y la alianza OPEP+ pueden, sin más, inundar el mercado.

Esa teoría se desmorona en el preciso instante en que los misiles comienzan a impactar en las infraestructuras críticas.

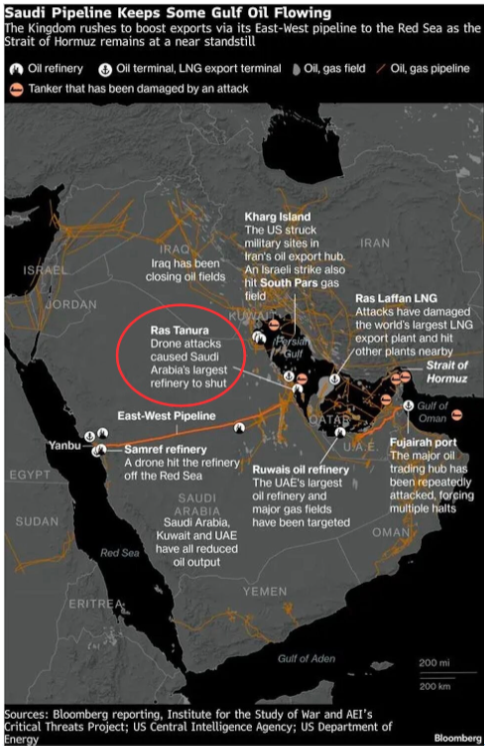

🇸🇦 Arabia Saudita: Ras Tanura, un disparo de advertencia

La refinería de Ras Tanura, propiedad de Saudi Aramco —la mayor del reino, con una capacidad de 550.000 barriles diarios, y un nodo clave para las exportaciones—, tuvo que detener su actividad el 2 de marzo tras sufrir un ataque con drones iraníes; su funcionamiento se reanudó en torno al 13 de marzo, una vez concluidas las inspecciones y reparaciones pertinentes.

Oficialmente, las autoridades saudíes calificaron el incidente como un incendio de carácter “limitado”, provocado por los restos de los drones interceptados, y aseguraron que no tuvo un impacto sostenido en las exportaciones.

Sin embargo, el mensaje de fondo tiene mucha más relevancia que el titular de la noticia:

- Ras Tanura constituye el epicentro de la logística saudí para la exportación de crudo y productos refinados.

- Ha quedado demostrado que dicha instalación es vulnerable en un contexto bélico, dentro de un Golfo Pérsico que ya se encuentra plagado de minas y enjambres de drones.

- Incluso una interrupción “prudente” de 550.000 barriles diarios —producida en un momento en que el tráfico por el estrecho de Ormuz ya se halla perturbado— somete al sistema a una presión mucho más intensa de lo que jamás hubieran previsto los antiguos modelos basados en el exceso de oferta.

En el 2019, tras sufrir un ataque de gran envergadura en tiempos de paz —y sin que existieran restricciones logísticas para las labores de reparación—, las instalaciones de Abqaiq y Khurais tardaron varios meses en recuperar su plena operatividad y estabilidad. Hoy en día, ante un conflicto activo y riesgos de seguridad elevados, cualquier golpe grave requerirá más tiempo para recuperarse, no menos.

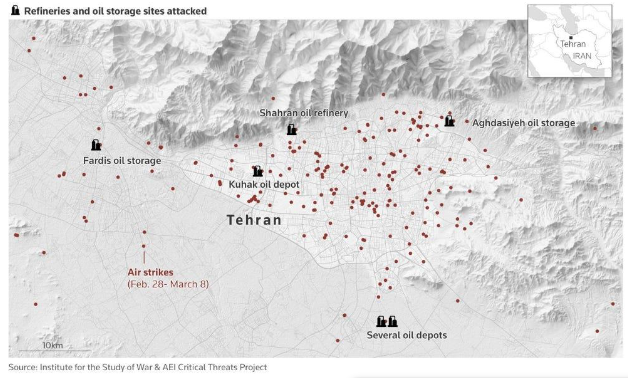

🇮🇷 Irán: refinerías, almacenamiento y techos de exportación

Para el propio Irán, la guerra está atacando la infraestructura que transforma las reservas en barriles utilizables. Los ataques israelíes y estadounidenses han alcanzado múltiples depósitos de almacenamiento de petróleo y la refinería de Teherán, provocando grandes incendios en el almacén de Aghdasieh, el depósito de Shahran, una instalación en Karaj y unidades de la refinería en los alrededores de la capital.

Los medios estatales iraníes insisten en que la distribución interna de combustible continúa; sin embargo, la pérdida de capacidad de almacenamiento en superficie y los daños a la capacidad de refinación reducen la flexibilidad y ralentizan cualquier futura recuperación de las exportaciones, incluso si las sanciones llegaran a flexibilizarse.

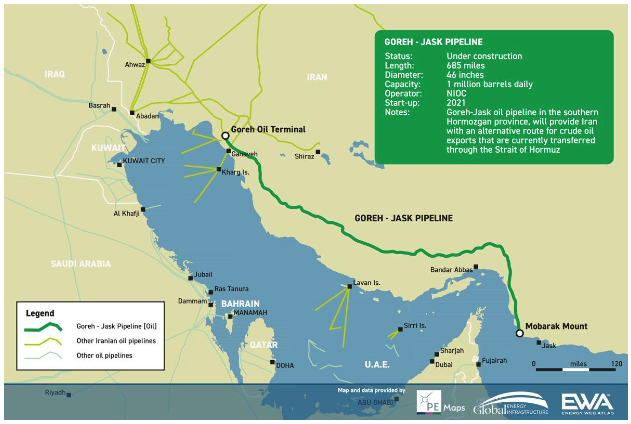

A pesar del conflicto, Irán ha logrado enviar al menos entre 11 y 12 millones de barriles de crudo a China desde el inicio de las hostilidades, utilizando redes no oficiales de buques cisterna y rutas alternativas —como el oleoducto Goreh-Jask— para eludir el principal punto de estrangulamiento.

Sin embargo, los volúmenes han caído drásticamente en comparación con los niveles previos a la guerra; existen menos ventanas de carga disponibles y cada cargamento conlleva graves riesgos políticos y de aseguramiento. Por el momento, Teherán puede gestionar esta situación. No obstante, el regreso a un nivel de exportaciones de entre 2 y 3 millones de barriles diarios —que sean limpias y asegurables— no ocurrirá en el futuro cercano.

Al sumar todos los factores:

- La capacidad que sobre el papel parecía disponible permanece inactiva a causa de la guerra o bien ha quedado físicamente inutilizada.

- Los centros petroleros clave —Ras Tanura y la isla de Kharg, destinados al crudo y los productos refinados— han pasado a ser objetivos confirmados; ya no son meras amenazas teóricas.

- Incluso si se llegara a firmar un alto el fuego, los plazos necesarios para la reconstrucción física y las labores de desminado se extenderían mucho más allá del año 2026.

Solo cabe calificar el suministro como «flexible» cuando las tuberías, los puertos y las refinerías se encuentran intactos y existe alguien dispuesto a asegurarlos.

Esa situación ya ha quedado atrás.

La guerra se suma a la falta de inversión

La guerra no irrumpió de manera aislada, sino que se abatió sobre un sistema que llevaba ya una década invirtiendo insuficientemente en los aspectos más rutinarios y menos vistosos del sector del petróleo y el gas.

Entre 2015 y 2020, el gasto en las actividades de exploración y producción (*upstream*) de petróleo y gas se redujo en aproximadamente un tercio —cayendo por debajo de los 600.000 millones de dólares—, como consecuencia de la confluencia simultánea de las presiones en materia ESG (criterios ambientales, sociales y de gobernanza), el desplome de los precios del petróleo y la disciplina impuesta en los balances financieros.

Para 2025, la inversión anual en exploración y producción había vuelto a situarse en torno a los 565.000 millones de dólares, pero aún estaba muy por debajo tanto del máximo anterior como de lo que la industria necesita para satisfacer la demanda proyectada.

- El Foro Internacional de la Energía estima que el mundo necesita unos 640.000 millones de dólares anuales de inversión en exploración y producción para 2030 solo para evitar una crisis de suministro, una brecha de unos 100.000 millones de dólares anuales con respecto al gasto actual.

- El propio estudio de la AIE sobre las tasas de declive muestra que, sin una inversión continua, la producción mundial caería en aproximadamente 5,5 millones de barriles diarios cada año, el equivalente a perder la producción de Brasil y Noruega cada 12 meses.

- La inversión en refinerías se ha mantenido estable o ha disminuido, con un gasto mundial en refinerías de alrededor de 37.000 millones de dólares y una tendencia a la baja antes de que el conflicto actual destruyera activos físicos.

En otras palabras, antes de que un misil impactara en cualquier lugar, ya nos dirigíamos hacia:

- Una desaceleración del crecimiento de la oferta de los países no pertenecientes a la OPEP a finales de la década de 2020.

- Una reducción de la capacidad de reserva de la OPEP+ a medida que se levantan gradualmente los recortes de producción.

- Cualquier demanda superior a la esperada, o una oferta inferior, provoca un aumento de los precios simplemente para mantener el equilibrio.

La guerra de Irán no generó un mercado ajustado; simplemente adelantó una crisis que ya se estaba gestando.

A esto hay que sumar los daños específicos de la guerra:

- Una paralización casi total de los flujos en dirección oeste a través del estrecho de Ormuz.

- Daños documentados en las instalaciones iraníes de refinación y almacenamiento.

- Un nuevo y elevado precio asignado a cada activo de infraestructura del Golfo, incluida la capacidad saudí que, hace apenas tres años, todos calificaban de «intocable».

El resultado es una nueva realidad en la que el mundo, en términos efectivos, produce menos, dispone de un menor margen de error y cada barril conlleva un recargo de guerra intrínseco.

La AIE proyectaba un superávit de 4 mb/d para el 2026. La guerra ha transformado esa cifra en un déficit estimado de 9 mb/d.

Los mercados están empezando a atar cabos, pero la mayoría de los economistas y estrategas aún no se han puesto al día; descubrámoslo…