Mar 11, 2026

Mercado del Petróleo:

Una Perspectiva del Flujo de Caja

El mercado petrolero se basa generalmente en eventos geopolíticos, pronósticos de suministro y debates macroeconómicos.

Orlando Pérez & Donald Goddard/Liverpool Petroleum

……………………

Introducción

Sin embargo, los pequeños operadores independientes que supervisan yacimientos petrolíferos maduros comprenden una realidad más simple: el negocio petrolero no se trata solo de predecir precios, sino también de generar flujo de caja a lo largo de los ciclos de precios. Por lo tanto, aquellos inversionistas que se enfocan únicamente en los pronósticos de precios, a menudo pasan por alto otros factores clave de la rentabilidad.

La variable clave no es solo si el petróleo cotiza a $70 u $80 dólares por barril, sino también si un activo puede mantener su resiliencia económica ante las inevitables fluctuaciones de precios.

Por lo tanto, este artículo se centrará en el entendimiento del mercado desde una perspectiva operativa y de flujo de caja. Intentaremos explicar por qué es útil presentar una perspectiva estratégica de la industria y por qué los pequeños operadores independientes deben considerar un corredor de precios a largo plazo en lugar de un conjunto de pronósticos en constante cambio.

Algunos de los puntos de vista presentados se basan en nuestros muchos años de experiencia trabajando en Texas y Luisiana con resultados que incluyen tanto fracasos como éxitos.

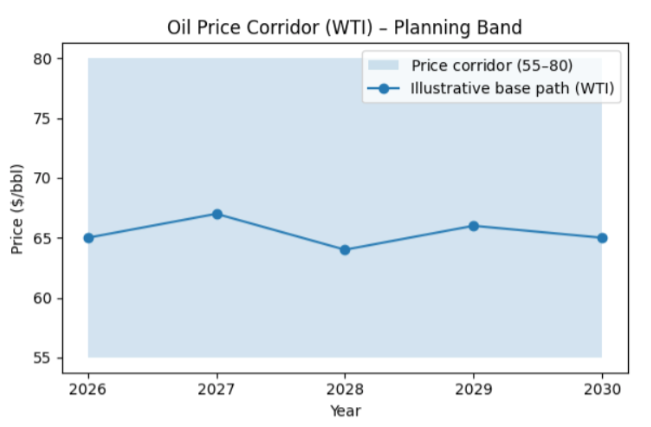

El Corredor del Precio del Petróleo

Si bien predecir el futuro de la industria petrolera no es tarea fácil, creemos que en los próximos años el mercado petrolero mundial probablemente se moverá dentro de un corredor definido entre $55 y $80 por barril para el WTI, con el Brent cotizando típicamente varios dólares más alto.

Este corredor refleja tres realidades estructurales del mercado petrolero moderno:

- Riesgo geopolítico persistente en las regiones productoras de energía;

- Inversión de capital disciplinada por parte de los principales productores; y

- Crecimiento estable, pero más lento, de la demanda mundial de petróleo.

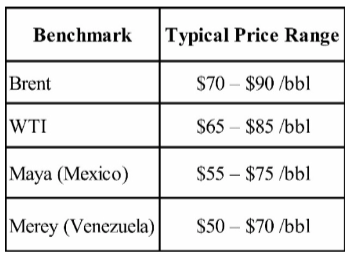

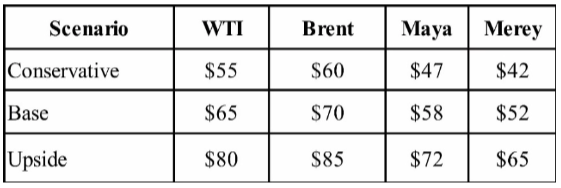

En este contexto, varios crudos de referencia definen el panorama comercial del hemisferio occidental (2026).

Las mezclas de crudo más pesadas, como el Maya de México y el Merey de Venezuela, suelen cotizar con descuentos respecto al WTI debido a la complejidad de la refinación, las limitaciones de transporte y el contenido de azufre. Sin embargo, cuando la capacidad mundial de refinación de crudo es inferior a la demanda del mercado, estos descuentos pueden disminuir significativamente.

Los Campos Petroleros de Texas Como Motores de Flujo de Caja

Los Campos Petroleros de Texas Como Motores de Flujo de Caja

En Texas, especialmente en las cuencas maduras del estado, los operadores independientes han desarrollado un modelo de negocio enfocado en la disciplina de capital y la eficiencia operativa. A lo largo de los años, sus costos operativos típicos en campos terrestres maduros oscilan entre $18 y $30 por barril.

Estos costos incluyen:

- Costos de extracción (LOE)

- Recolección y transporte

- Programas de mantenimiento y reacondicionamiento

- Gastos generales y administrativos

Con un escenario base de $65 por barril de WTI, un campo maduro gestionado eficientemente puede generar un retorno neto cercano a los $25 a $30 por barril después de regalías y costos operativos. Esta estructura económica explica por qué los pequeños operadores siguen desempeñando un papel crucial en la industria petrolera estadounidense. Se especializan en extraer valor de activos donde las grandes petroleras, por razones económicas, ya no están interesadas en asignar capital. El éxito de un pequeño operador no depende del descubrimiento de yacimientos gigantes, sino de la mejora constante de la producción mediante:

- Rehabilitación de pozos

- Optimización del sistema de levantamiento artificial

- Eficiencia del sistema de producción

- Costos operativos controlados

Las principales tareas de los administradores de yacimientos petrolíferos maduros deben estar orientadas a garantizar que sus operaciones generen flujos de caja predecibles.

Oportunidades en Algunos Países Petroleros de Latinoamérica

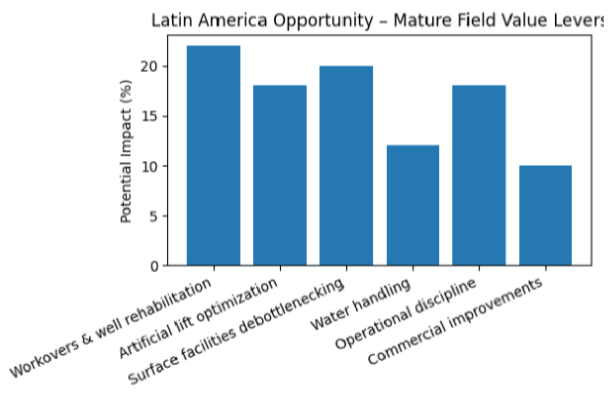

La atención pública suele centrarse en los grandes descubrimientos offshore o en el desarrollo de yacimientos no convencionales de lutitas. Sin embargo, una parte significativa del crecimiento restante de la producción petrolera mundial podría provenir de la optimización de los yacimientos existentes, especialmente en países latinoamericanos como Venezuela, México y Colombia.

Comparten una importante característica estructural: cuentan con grandes inventarios de yacimientos, donde la producción puede incrementarse mediante mejoras operativas en lugar de una inversión masiva en exploración. En estas regiones, los costos operativos típicos oscilan entre $20 y $40 por barril. Además, sus resultados económicos dependen en gran medida de la calidad del crudo y de los regímenes fiscales.

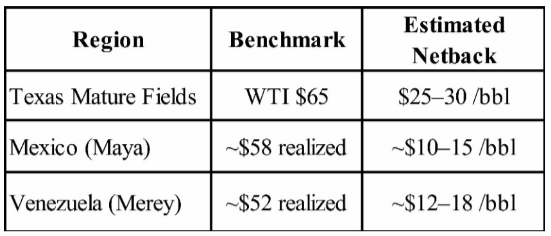

La siguiente tabla presenta un escenario de precios base para Texas, México y Venezuela (2026):

Si bien los márgenes pueden parecer menores para crudos más pesados, especialmente en México y Venezuela, una ventaja económica es que la mayor parte de la infraestructura ya existe. Además, las ganancias de producción a menudo provienen de intervenciones de bajo costo, como:

Si bien los márgenes pueden parecer menores para crudos más pesados, especialmente en México y Venezuela, una ventaja económica es que la mayor parte de la infraestructura ya existe. Además, las ganancias de producción a menudo provienen de intervenciones de bajo costo, como:

- Reactivación de pozos

- Rehabilitación de pozos

- Optimización de sistemas de levantamiento artificial

- Mejora del manejo del agua

- Modernización de las instalaciones de superficie

Dado que los requisitos de capital son modestos, incluso pequeños aumentos de producción pueden mejorar significativamente el flujo de caja total del campo. Gran parte del potencial de producción futura en estos países productores de petróleo no reside en nuevos descubrimientos, sino en la mejora de los activos existentes. La rehabilitación de pozos, la optimización de los sistemas de levantamiento artificial y la modernización de las instalaciones de superficie representan oportunidades significativas para aumentar la producción y el flujo de caja sin una inversión masiva de capital.

Fiabilidad Operacional

Para los inversionistas que evalúan activos petroleros, una de las variables más incomprendidas no es solo la geología, sino también la fiabilidad operativa.

Las interrupciones de la producción causadas por fallas mecánicos, cuellos de botella en la infraestructura o retrasos en el mantenimiento, pueden afectar negativamente los márgenes mucho más rápidamente que las fluctuaciones en los precios del petróleo. Los yacimientos que se mantienen un tiempo prolongado de actividad, instalaciones de superficie fiables y programas de mantenimiento rigurosos, superan sistemáticamente a los activos con geología similar, pero con una gestión operativa más deficiente. Por lo tanto, la verdadera ventaja del negocio petrolero no es solo la propiedad del petróleo, sino también la producción fiable de este mediante prácticas operativas sólidas.

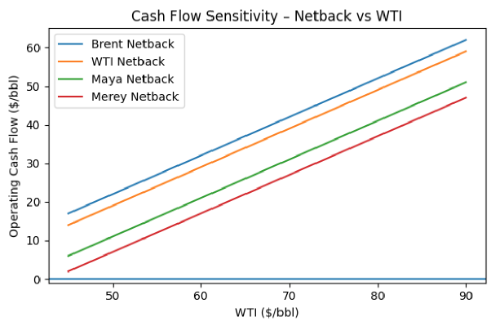

Sensibilidad del Flujo de Caja a los Precios del Petróleo

Comprender cómo los precios del petróleo se traducen en el rendimiento económico requiere analizar la sensibilidad del flujo de caja. Por lo tanto, los activos capaces de generar retornos netos positivos a $55 por barril (WTI), se consideran económicamente fuertes.

El gráfico a continuación indica que los precios del petróleo de referencia, como el Brent, el WTI, el Maya y el Merey, generan diferentes resultados económicos debido a las diferencias de calidad y los costos de transporte. Ilustra cómo el flujo de caja operativo por barril responde a las variaciones en los precios del WTI en operaciones de yacimientos maduros con estructuras de costos típicas. Para operadores e inversionistas, estos puntos de referencia no son simplemente indicadores de precios. También re1presentan el marco económico dentro del cual los proyectos deben generar rentabilidades sostenibles. Por supuesto, cuando los precios se acercan a los $80 por barril, los mismos activos pueden generar un flujo de caja libre significativo, fortalecer los balances y permitir la reinversión estratégica.

Sin embargo, también es importante que el operador experimentado diseñe proyectos con miras a la protección contra las pérdidas y no solo a la especulación basado en ganancias.

Perspectivas del Mercado a Futuro Cercano

Perspectivas del Mercado a Futuro Cercano

Viendo hacia el futuro cercano, es muy probable que el mercado petrolero se mantenga volátil. Sin embargo, se verá fuertemente respaldado por la inversión continua en una producción petrolera eficiente. La incertidumbre geopolítica, especialmente en Oriente Medio, seguirá presentando riesgos periódicos para el suministro, lo que refuerza la importancia de contar con fuentes de producción estables en todo el hemisferio occidental. Al mismo tiempo, la disciplina de capital en toda la industria implica que el crecimiento de la oferta nueva podría mantenerse restringido en relación con los ciclos históricos. En este escenario, las inversiones más atractivas no serán necesariamente proyectos de exploración de frontera de grandes empresas, sino más bien activos capaces de generar un flujo de caja estable con inversiones de capital moderadas. Esta realidad explica la creciente importancia estratégica de: 1) Operadores de campos maduros en Texas; 2) Proyectos de optimización de la producción en importantes países productores de petróleo de América Latina y 3) Mejoras de infraestructura que mejoren la confiabilidad. En conjunto, estas actividades representan algunas de las fuentes menos valoradas para el crecimiento de la oferta petrolera durante la próxima década.

Conclusión

El futuro de la industria petrolera no se definirá únicamente por el descubrimiento de nuevos recursos. También dependerá cada vez más de la competencia con la que la industria administre los recursos que ya produce. En ese contexto, los operadores que tendrán éxito serán aquellos que entiendan una de las reglas fundamentales del negocio petrolero: “Los barriles importan, pero tener un flujo de caja confiable importa más”.