Oct 14, 2024

Hasta dónde llegará el precio

En todo el mundo, consumidores y políticos, observan con nerviosismo el precio del petróleo, porque el riesgo geopolítico está aumentando, pero también la oferta.

The Economist

El conflicto entre Israel y Hamás, que comenzó hace un año, se está extendiendo. Si estalla una guerra total entre Israel e Irán, la amenaza para Oriente Medio, una región que produce un tercio del crudo mundial, es tan obvia como aterradora. Pocas materias primas afectan tanto a la economía mundial como el petróleo y, como saben muy bien los candidatos presidenciales de Estados Unidos, pocas tienen tantas probabilidades de influir en una elección. Los dos últimos años de inflación han demostrado hasta qué punto los votantes odian el shock de los precios.

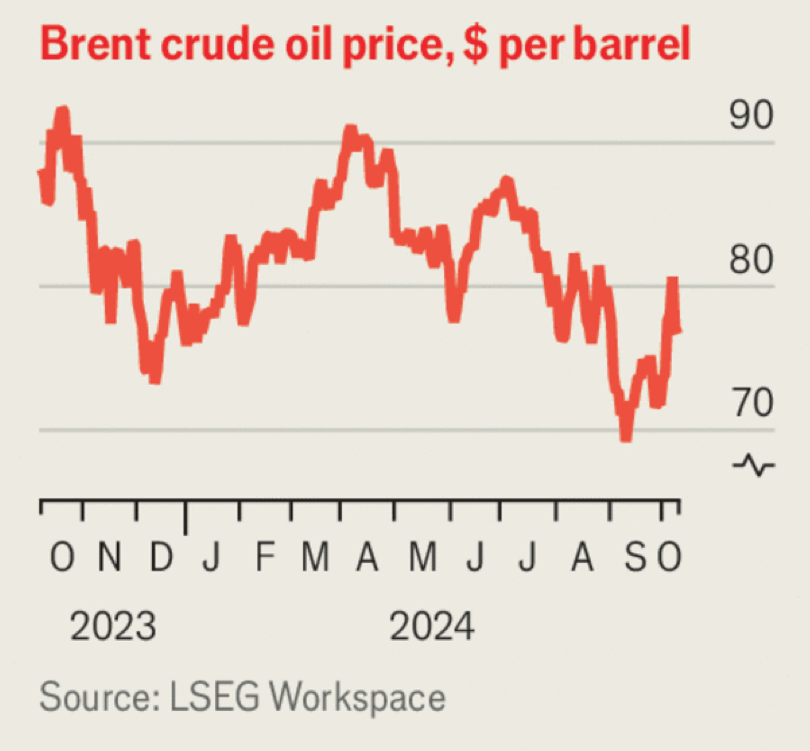

El precio del petróleo subió un 10% en una semana, cuando Israel atacó a Hizbulá, una milicia libanesa apoyada por Irán, e Irán respondió con unos 200 misiles disparados directamente contra Israel. El 7 de Octubre llegó a 81 dólares el barril, antes de caer. Hace dos años y medio, la invasión rusa de Ucrania hizo que los precios del petróleo se dispararan por encima de los 120 dólares, ya que Occidente impuso sanciones a Rusia y se intensificaron los temores de interrupciones en el suministro del segundo mayor exportador del mundo. ¿Qué podría pasar esta vez? Si los combates empeoran, es posible que se produzca un grave shock petrolero. Pero un exceso de oferta significa que el mercado petrolero es menos vulnerable a un shock de ese tipo que en el 2022.

En el momento de publicar este artículo, Israel aún no había tomado represalias contra Irán. El 3 de Octubre, Joe Biden, el presidente de Estados Unidos, sacudió el mercado cuando insinuó que la infraestructura petrolera de Irán podría estar en la mira de Israel. Sin embargo, ese es solo uno de los muchos objetivos posibles. E incluso si la producción petrolera de Irán se viera interrumpida, no es un productor tan grande como Rusia. Exporta casi 2 millones de barriles por día (bpd), aproximadamente el 2% de la oferta mundial. En comparación, Rusia exporta casi 5 millones de bpd.

El panorama mundial también es notablemente diferente al del 2022. Cuando Rusia invadió Ucrania, el petróleo escaseaba y la demanda se estaba recuperando, a medida que las economías del mundo salían de los confinamientos por la Covid. El mercado estaba maduro para una sorpresa. Hoy el mundo está nadando en petróleo. La Organización de Países Exportadores de Petróleo (OPEP) y sus aliados, encabezados por Arabia Saudita, habían tratado de mantener los precios altos bombeando menos. Pero ese plan fracasó, alimentando la indisciplina y el engaño de otros miembros. Ahora está siendo abandonado, y el cártel promete aumentar la producción en Diciembre.

Incluso Arabia Saudita, que está desesperada por precios más altos para financiar sus ostentosos planes de gasto en el país, está tirando la toalla. Según se informa, ha bajado su precio “objetivo” de 100 dólares por barril, para al menos poder apuntalar su participación de mercado. La OPEP y sus aliados tienen una capacidad disponible de más de 5 millones de bpd; Arabia Saudita por sí sola podría aumentar la producción en 3 millones.

Las disputas de la OPEP enmascaran un cambio más fundamental. Casi el 60% del petróleo del mundo proviene ahora de países distintos del cártel y sus aliados, frente al 44% en el 2019. Los productores de esquisto de Estados Unidos se han convertido en los mayores productores del mundo con diferencia. Brasil, Canadá y Guyana han aumentado su producción en los últimos años. Según la Agencia Internacional de la Energía, la producción de los países no pertenecientes a la OPEP crecerá en 1,5 millones de bpd el año que viene.

Al mismo tiempo, la demanda de petróleo ha sido tibia. Después de su recuperación pospandémica, las economías de Estados Unidos y Europa se están desacelerando a medida que los aumentos de las tasas de interés anteriores comienzan a sentirse. La economía de China está luchando bajo el peso de su caída inmobiliaria.

El 8 de Octubre, la Administración de Información Energética de Estados Unidos revisó a la baja su pronóstico para la demanda mundial de petróleo en el 2025 como resultado del debilitamiento de la actividad manufacturera en todo el mundo. Antes de la última escalada en Medio Oriente, los comerciantes de petróleo habían esperado un exceso de oferta en el 2025 como consecuencia del debilitamiento del crecimiento de la demanda y la expansión de la oferta, lo que empujaría los precios por debajo de los 70 dólares el barril.

La abundante oferta actual proporciona un escudo contra los shocks geopolíticos, pero no es inexpugnable. Si Israel atacara la propia infraestructura petrolera de Irán, Irán podría atacar a los productores de petróleo que han firmado acuerdos económicos con Israel, como Bahréin o los Emiratos Árabes Unidos. O podría bloquear el estrecho de Ormuz, a través del cual viaja gran parte del petróleo del Golfo. Eso podría empujar el precio del petróleo cerca de sus máximos del 2022.

Los gobernantes teocráticos de Irán serían tontos si tomaran tales medidas, que podrían arrastrar a Estados Unidos al conflicto y enfurecer a los pocos amigos que le quedan a Irán, como China, el mayor importador de petróleo del mundo. Pero en Medio Oriente, los escenarios de pesadilla nunca pueden descartarse del todo. Como la producción de petróleo todavía está concentrada en un puñado de países, la oferta sigue siendo vulnerable a las decisiones imprudentes de unos pocos autócratas. Sin embargo, gracias al aumento de la producción mundial y al debilitamiento de la demanda, el mercado está mejor protegido que antes.

Fuente: The Economist

Opinion newsletter, which brings together the best of our leaders, columns, guest essays and reader correspondence

Subscribers to The Economist can sign up to our new .