De la disciplina de capital a la protonación cuántica en campos maduros

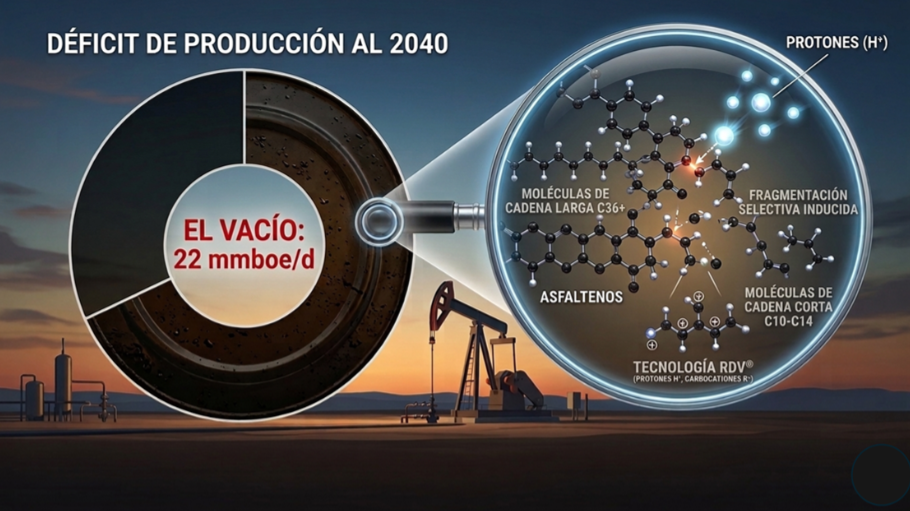

El “vacío” de 22 MMBbls

Un reciente análisis de Wood Mackenzie “El coste de la disciplina de capital: el desafío de la de la longevidad de las grandes petroleras”* muestra que un grupo de 30 de las mayores compañías de E&P producen cerca del 30% del petróleo y gas del mundo.

William Jimenez C. /GQ-USA International LLC. (Globalquimica)

March 10, 2026

…………….

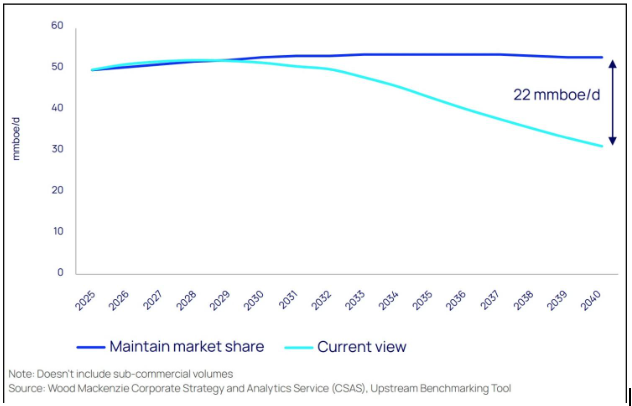

Según sus carteras actuales, la producción de ese grupo caería casi 40% entre 2025 y 2040 (15 años) si no se incorporan nuevos volúmenes.

“Las grandes petroleras tienen un problema silencioso: el petróleo no se está acabando… pero la producción sí.” – W. Jimenez

Para mantener simplemente su cuota de mercado, este grupo necesitaría añadir unos 22 millones de barriles equivalentes por día (mmboe/d) de nueva producción hacia 2040: el equivalente a casi dos Permian (EEUU) completos o unas 14 “Guyanas”. No estamos hablando de crecer; estamos hablando solo de no retroceder.

¿Por qué antes se podía y ahora no?

En el año 2015 el panorama era muy distinto:

- Se proyectaba una caída mucho menor en la producción del mismo grupo hacia 2030 (15 años).

- El “hueco” se cerró con unos 19 mmboe/d adicionales gracias principalmente a: La ola de shale oil en EE. UU. (Permian), impulsada por fusiones y adquisiciones. La apuesta de empresas chinas por sus recursos domésticos.

Hoy esos dos grandes motores están fatigados o saturados:

- El crecimiento explosivo del tight oil (petróleo de baja permeabilidad) se ha moderado; las mejores oportunidades de M&A (Fusiones y adquisiciones.) ya fueron capturadas.

- En China, los nuevos barriles son cada vez más caros y complejos.

- Grandes tenedores de recursos (Arabia Saudita, Rusia, Irán) siguen, en la práctica, cerrados para participación externa.

La conclusión: replicar el “milagro Permian + China” de la década pasada es extremadamente difícil.

Producción indexada: el panorama hoy es peor que en 2015.

El vacío de 22 millones de barriles

La nueva regla del juego: disciplina de capital

Si el reto fuera solo geológico, no tengo dudas de que la industria sabría qué hacer. El problema real está en el capital:

- Los inversionistas, golpeados por años de sobreinversión y bajos retornos, ya no premian el crecimiento agresivo de producción.

- Hoy exigen: Más flujo de caja libre. Más dividendos y recompra de acciones. Menos apuestas de alto riesgo y largo plazo.

Esto ha forzado a las E&P a reducir de forma estructural su tasa de reinversión: se invierte bastante menos que hace una década, aunque la demanda de hidrocarburos siga creciendo (Wood Mackenzie proyecta un aumento de ~6% en oil & gas hasta 2040).

La paradoja es clara:

“Mantén o crece producción… pero con la mitad del capex que tenías antes y devolviendo más efectivo al accionista.”

Dos caminos para sobrevivir a la década de 2030–2040

El informe plantea dos grandes líneas estratégicas para sortear este “desafío de longevidad”:

- Hacer más con menos: tecnología y recuperación

- Exprimir mejor los campos existentes: subir el factor de recobro usando datos, modelos avanzados, IA y nuevas tecnologías.

- Hay un potencial técnico enorme en incrementar el recobro de yacimientos en producción, sin necesidad de descubrir otro Permian.

- Los operadores que ya invirtieron antes en digitalización y supercomputación tienen ventaja para aplicar IA de forma masiva en exploración, desarrollo y operación.

Es simple: cada punto porcentual adicional de recobro en un campo gigante puede valer más que un descubrimiento mediano. Es la era de la ingeniería fina, no del “volumen por volumen”.

- Ser creativos con el capital: más que M&A tradicional

El M&A clásico también tiene límites: ya no sobran empresas grandes, baratas y con portafolios atractivos. Por eso ganan peso figuras como:

- “Strategic ventures” y JV inteligentes: Reorganizar portafolios maduros en vehículos específicos donde nuevos socios aporten capital y foco operativo. Permite que los activos que no forman parte del núcleo estratégico del grupo se transformen en fuentes de crecimiento cuando se gestionan bajo una estructura distinta, más adecuada para su naturaleza y potencial..

- Alianzas complementarias: Asociarse con compañías que aportan caja, infraestructura o conocimiento local para hacer viables proyectos que solos no arrancarían.

- Estructuras financieras innovadoras: Venta y posterior arrendamiento de infraestructura midstream, permitiendo monetizar activos sin perder su uso operativo. Pagos contingentes, royalties, pagos por producción volumétrica para compartir riesgo y hacer posibles acuerdos que, de otra forma, no pasarían el filtro de capital.

El mensaje de fondo: para muchas E&P, la única forma de sumar barriles será compartiendo riesgo, infra y capital de maneras nuevas.

Lo interesante es que este reto de incorporar 22 mmboe/d no es solo un problema de consejos de administración y grandes cifras en informes: baja todos los días hasta la cabeza del pozo. Los ingenieros de producción, supervisores de campo, equipos de facilidades y de mantenimiento forman parte de este desafío, aunque nadie se los diga en estos términos. Cada barril que logran recuperar de un campo maduro, cada pozo marginal que evitan abandonar es una pieza –aunque parezca pequeña– de esa brecha global que Wood Mackenzie describe.

Oportunidad para la química avanzada: barriles “baratos” en campos maduros

Para quienes trabajamos en tecnologías de recuperación mejorada (EOR), upgrading in situ y aseguramiento de flujo, este contexto abre una ventana muy clara:

- La industria necesita barriles adicionales de bajo CAPEX unitario, que vengan principalmente de campos existentes.

- Aumentar el recobro incremental y extender la vida de yacimientos maduros, con inversiones moderadas, es mucho más atractivo hoy que perseguir solo mega- desarrollos nuevos.

- Las soluciones que combinan: Recuperación adicional de reservas. Mejora de calidad del crudo (API, viscosidad). Reducción de costos de producción y de dilución/energía.

Tienen un encaje casi perfecto en este nuevo paradigma de disciplina de capital + necesidad de longevidad.

No se trata solo de extraer más, sino de exprimir mejor lo que ya tenemos, con tecnologías que entreguen barriles incrementales “baratos” en campos conocidos, donde la infraestructura ya existe y el riesgo geológico es mínimo.

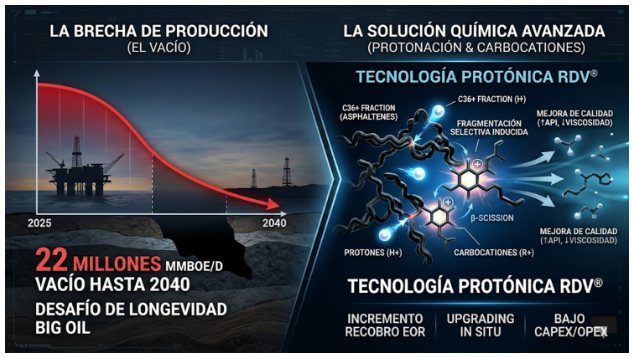

RDV®: protonación cuántica para cerrar parte de la brecha de 22 mmboe/d

Dentro de ese perfil encaja la tecnología RDV® – Reactor Dinámico Vasoactivo, una plataforma química protónica que combina, en un solo tratamiento, EOR y upgrading in situ mediante fragmentación selectiva de cadenas largas (asfáltenos, parafinas, fracciones C36+).

En términos prácticos:

- En crudos extrapesados tipo Boscán (Venezuela, 9.6° API, ~25.000 cP), RDV® ha demostrado: Reducción de viscosidad de ~74% (25.000 → 6.500 cP). Aumento de API de 50% (9.6° → 14.4° API). Incremento de recobro adicional de 12–15% y mejora de ~20% en permeabilidad efectiva, sin daño de mineralogía ni mojabilidad (XRD + Amott)

- En pozos marginales y secos en Texas, la formulación RDV-00® ha mostrado: Reactivación de pozos certificados como secos (RRC – Railroad Commission of Texas) con generación de columna de fluido (~37 bbl) y presión autógena de hasta 80 psi, sin bombeo ni inyección continua. Pozos stripper de 0.25–0.5 BPD que pasan a producir 42 BPD (+8.400% sobre la línea base), con comportamiento sostenido y correlación clara entre tiempo de contacto y movilización de reservas.

Lo que diferencia a la tecnología RDV® frente a la recuperación química mejorada de petróleo (CEOR) tradicional y los nanofluidos no es solo el porcentaje de mejora, sino el tipo de mecanismo de acción:

- No se limita a bajar IFT o cambiar mojabilidad; actúa por protonación y formación de carbocationes que inducen β-scission selectiva de enlaces C–C, redistribuyendo la fracción pesada C36+ hacia fracciones más ligeras (C4–C35).

- Esa transformación es irreversible: el crudo tratado mantiene su nuevo perfil de API, viscosidad y distribución de fracciones, lo que se traduce en: Más movilidad en el yacimiento. Menos dependencia de vapor y diluyentes (reducciones reportadas de 60% en consumo de diluyente). Mayor valor comercial del barril producido.

Desde la perspectiva del desafío Wood Mackenzie (22 mmboe/d adicionales al 2040), RDV® ofrece barriles incrementales “baratos” en tres dimensiones:

- Barriles de recobro adicional en campos pesados/extrapesados ya descubiertos, donde la alternativa sería alto CAPEX térmico o abandono anticipado.

- Barriles de calidad superior (mayor API, menor viscosidad) que reducen OPEX y CAPEX asociado (energía, diluyentes, mantenimiento).

- Barriles reactivados en pozos marginales y secos, donde pequeñas dosis (5–15 galones) generan respuestas desproporcionadas en producción y presión, con CAPEX por pozo muy inferior al de workovers o nuevas perforaciones.

En un contexto de disciplina de capital, esto se traduce en más producción y mejor cash-flow por cada dólar reinvertido en activos existentes, exactamente el tipo de palanca que el informe identifica como crítica para que las grandes E&P sobrevivan al “vacío” de los 2030s.

Para un ingeniero o gerente de activos, esto se traduce en una pregunta muy concreta: ¿qué estoy haciendo hoy en mis campos maduros para capturar estos barriles incrementales de bajo CAPEX que ya están técnicamente al alcance? La tecnología química protónica RDV® es una de las herramientas disponibles; el verdadero punto de inflexión está en quién decide usarla primero.

Para las grandes compañías (y también para muchos independientes), la pregunta ya no es si el petróleo se acaba, sino:

“¿Cómo sostengo mi producción y mi flujo de caja en los años 2030s sin romper la disciplina de capital que el mercado me está exigiendo?”

El análisis de Wood Mackenzie deja claro que no habrá otro “Permian” para todos. La respuesta pasa por hacer más con los campos que ya tenemos y por adoptar tecnologías que, como RDV®– Reactor Dinámico Vasoactivo, aporten recobro incremental, upgrading in situ y aseguramiento de flujo con CAPEX unitario muy bajo.

No se trata solo de descubrir nuevos recursos, sino de transformar el comportamiento de los fluidos y de los activos existentes con química avanzada, datos y creatividad financiera. Los operadores que entiendan esto primero –y se atrevan a pilotear tecnologías disruptivas como RDV® en sus propios campos– estarán mejor posicionados para convertir el desafío de los 22 mmboe/d en una oportunidad real de liderazgo técnico y de creación de valor sostenible.

William Jimenez C.

William Jimenez C.

Presidente & CEO

GQ-USA International LLC. (Globalquimica)

CEO GQ USA International LLC / CEO Cytorex Biosciences Inc. / CEO Global Telecom LLc.

March 10, 2026

wjimenez@globalquimica-world.com

Globalquimicainc@yahoo.com