Jun 25, 2024

El pico del consumo está lejos

Recientemente se ha evidenciado un cambio notable en la narrativa, orientada más en torno al debate sobre el pico en el consumo petrolero que promueve agresivamente escenarios teóricos, que han decidido que el petróleo no debe ser parte de un futuro energético sostenible.

Por Haitham Al Ghais/Secretario General OPEP

Esto es más que evidente en algunos escenarios net-zero que sugieren que la demanda petrolera tocará su punto más alto antes del 2030, o aun peor, que la demanda petrolera caerá por más de 25 % para ese año, con llamados al cese de inversiones en nuevos proyectos petroleros.

Esta narrativa se sigue repitiendo cuando la Agencia Internacional de Energía (IEA, por su sigla en inglés), hace unos días, publicó su reporte petrolero para el 2024 en el que, de nueva cuenta, afirma que la demanda llegará a su punto más alto antes del 2030. Se trata de una afirmación muy peligrosa, sobre todo para los consumidores, debido a que esto solo nos llevará a sufrir volatilidad energética en una escala sin precedente.

Hemos sido testigos de narrativas similares en el pasado. Unas que han probado estar erradas. La Agencia Internacional de Energía sugirió que la demanda de gasolina tocó su pico en el 2019, pero dicha métrica alcanzó niveles récord en el 2023, y continúa su tendencia al alza este año. También afirmaron que el consumo de carbón había tocado techo en 2014 cuando hoy día sigue creciendo a niveles récord.

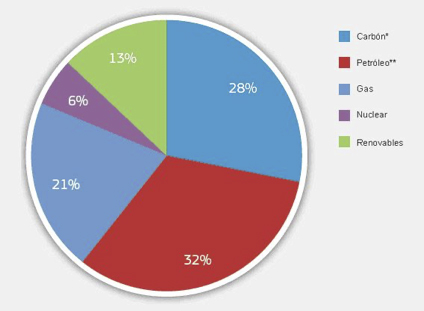

Matriz Energética Mundial

Muchos escenarios net-zero a futuro continúan enfocándose, casi exclusivamente, en reemplazar hidrocarburos, los cuales conforman más de 80 % de la balanza energética global actual. En lugar de añadir nuevas fuentes a dicha matriz, el enfoque se halla orientado a sustituir fuentes de energía, lo cual va en contra de lo que nos indica la historia del suministro de energías en el mundo. El énfasis es retórica sobre la realidad; restricciones por encima de decisiones del consumidor.

Hoy el suministro energético proveniente de energías eólica y solar se ubica sobre 4 %, mientras que los vehículos eléctricos tienen una tasa de penetración global de entre 2 y 3 por ciento, a pesar que el mundo ha invertido más de 9,5 trillones de dólares en la “transición” durante las últimas dos décadas. La OPEP da la bienvenida a todo el progreso alcanzado en energías renovables y vehículos eléctricos, sin embargo, estos no están ni remotamente cerca de reemplazar 80 % de la matriz energética global. Además, las redes de distribución eléctrica, la capacidad de manufactura de baterías y el acceso a minerales críticos se perfilan como asuntos clave.

Es prudente recordar que el desarrollo de energías renovables y de vehículos eléctricos dependen también, en gran proporción, de productos derivados del petróleo. Su futura expansión tendrá también un impacto en el consumo petrolero.

Por supuesto que todos queremos y estamos comprometidos a reducir emisiones pero, al mismo tiempo, necesitamos amplias, seguras y asequibles fuentes de energía. Estos dos aspectos no pueden ser separados el uno del otro. En lugar de eso, nuestras perspectivas de futuro energético deben estar enfocadas en evaluar exhaustivamente todo el espectro, y no enfocarse en un solo y reducido elemento. En tal sentido, tres aspectos fundamentales requieren de nuestra total atención.

Primero, el auge de la demanda energética y petrolera futura se perfila proveniente de países en vías de desarrollo, no pertenecientes a la OCDE, impulsado por poblaciones en franco crecimiento, una clase media en expansión y economías crecientes. Desde ahora y hasta el 2045 se estima que la demanda petrolera proveniente de países no OCDE se expandirá en más de 25 millones de barriles por día (mb/d), con China e India contribuyendo más de 10 millones a la referida demanda añadida.

Debemos también recordar que miles de millones de personas en el mundo en desarrollo aún carecen de acceso a fuentes modernas y seguras de energía. Para estas personas su futuro energético no se trata del net-zero ni de decidir sobre la compra de un vehículo eléctrico o analizar los costos y beneficios de cada fuente energética. En lugar de eso, se trata de asegurar necesidades energéticas básicas que el mundo desarrollado da por sentadas, tales como encender una luz, cocinar en una estufa limpia o disponer de transporte para ir al trabajo o a la escuela.

En segundo lugar, la demanda petrolera continúa subiendo. En la OPEP estimamos que el incremento en la demanda superará los 4 millones de barriles por día durante los próximos dos años, en el 2024 y 2025, con otros análisis incorporando en sus pronósticos con alzas de más de 3 millones de barriles por día. Incluso la Agencia Internacional de Energía augura un alza de 2 mb/d en este periodo, seguido de 0.8 mb/d en el 2026. Más adelante, estiman que esta caerá dramáticamente hasta registrar crecimiento cero en los próximos cuatro años hasta el 2030.

Este escenario es poco realista, e irremediablemente afectará de manera negativa las economías del mundo. Es una simple continuación de la narrativa antipetrolera de la Agencia Internacional de Energía. Dadas las tendencias reales de las que somos testigos hoy, nosotros de ninguna forma esperamos ver el pico en la demanda petrolera para el final de esta década.

Tercero, muchas regiones evidencian el gran rechazo del consumidor por cuanto las poblaciones del mundo van comprendiendo las implicaciones de planes ambiciosos y poco realistas con base a agendas net-zero. Todo está motivando a los responsables de políticas públicas a reevaluar sus actuaciones sobre futuras rutas de desarrollo energético, como es el caso del Reino Unido, con su gobierno apoyando recientemente la emisión de nuevas licencias de producción de petróleo y gas.

Todos estos cambios, así como diversos avances en el panorama económico internacional, han propiciado que la OPEP revise sus expectativas de incremento en la demanda petrolera global a 116 millones de barriles día para el 2045, y aún existe potencial para que dicho nivel sea aún mayor. No visualizamos el pico en la demanda petrolera en nuestras expectativas de largo plazo.

Desde el punto de vista de la producción, las continuas mejoras y desarrollo tecnológico nos permiten añadir la base de recursos para compensar el constante crecimiento en la demanda. Claramente existen suficientes recursos para este siglo y más allá, con los actuales niveles de reservas probadas colocándose en alrededor de 1.55 trillones de barriles. De igual manera, el desarrollo tecnológico nos permite dar pasos agigantados en nuestra meta común de reducir emisiones, como lo ejemplifica la disponibilidad de combustibles más limpios, eficiencias y tecnologías mucho mejores como la captura, utilización y almacenamiento de carbono, la eliminación de dióxido de carbono y la captura directa de aire.

Cada quien goza de libertad para tener su propia opinión, sin embargo, es crucial que estas estén basadas en las realidades que vivimos hoy. Hay una clara necesidad de dar prioridad a la seguridad energética, utilizar todas las energías disponibles, promover la sustentabilidad, reducir emisiones y no limitar las fuentes disponibles de energía a la luz de una demanda en continua expansión.

El petróleo puede colaborar en todos estos frentes, y cuando miramos hacia el futuro, es la versatilidad misma del petróleo la que garantiza que no visualicemos un pico de demanda de petróleo en el horizonte. Así como la teoría del pico en el suministro no se ha materializado, predicciones alrededor de la premisa de un techo en el nivel de demanda petrolera siguen una tendencia similar.

En este contexto, todas las partes interesadas deben reconocer la necesidad de una continua inversión en la industria petrolera, hoy, mañana, y durante las décadas por venir, dada la amplia gama de productos derivados del petróleo que resultan esenciales para nuestro día a día. Aquellos que desestiman esta realidad estarán plantando las semillas de un mundo con graves carencias energéticas y extrema volatilidad, abriendo la puerta a un porvenir donde la brecha entre aquellos que disponen de energía y de los que no, se acentuará aún más.

………………

- Haitham Al Ghais

- En el 2022 asumió el puesto de Secretario General de la OPEP. Sirvió como Gobernador de Kuwait ante dicho organismo desde el 2017 al 2021 y fue el primer Presidente del Comité Técnico Conjunto de la OPEP+. Al Ghais es un veterano de la industria del petróleo y gas, habiendo desempeñado funciones en instancias clave de la cooperación OPEP y no OPEP, así como en la Kuwait Petroleum Corporation (KPC).

Tomado de: milenio.com