Oct 21, 2024

Baja el crecimiento de la demanda

China era el motor de la demanda de petróleo antes de COVID-19 y cuando eliminaron las restricciones en el 2023, se esperaba que el crecimiento de la demanda de petróleo se recuperaría.

Nathan Hunt/S&P Global

En cambio, la demanda china de petróleo ha disminuido este año. Esta demanda menor a la esperada se ha atribuido a múltiples factores, incluido el lento crecimiento económico, un sector de la construcción débil y fenómenos meteorológicos extremos.

A pesar de la caída de la demanda de petróleo, el sector del transporte chino ha seguido creciendo. Una explicación de esta discrepancia es que los automóviles y camiones chinos están utilizando menos petróleo debido a la inmensa popularidad de los vehículos eléctricos en China, el uso de GNL en camiones pesados y otros vehículos que demuestran una mayor eficiencia de combustible. La implicación de estos cambios es que la demanda de petróleo alcanzará su punto máximo en un mercado incluso si la demanda de transporte continúa creciendo. Esa es una mala noticia para la industria petrolera.

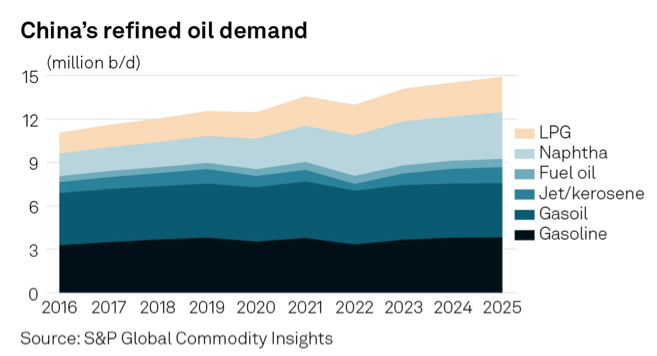

China, que representa el 16% de la demanda mundial, es el segundo mayor consumidor de petróleo del mundo después de Estados Unidos. En 2023, China consumió 15,5 millones de b/d de petróleo, excluyendo la quema directa de crudo y los líquidos de gas natural. Los analistas de S&P Global Commodity Insights creen que este consumo podría alcanzar un máximo de 16,4 millones de b/d ya en 2027.

Kang Wu

Kang Wu, director global de investigación de demanda de petróleo en S&P Global Commodity Insights, dijo “China es el único país en desarrollo importante que probablemente verá cómo la demanda de gasolina y gasóleo/diésel… alcanza una meseta en la actualidad o en el futuro cercano. Si bien la demanda de petróleo en casi todos los países desarrollados ha alcanzado su punto máximo, la gran mayoría de los países en desarrollo, excepto China, verán que su demanda de petróleo seguirá creciendo en el futuro previsible”.

En el segundo trimestre del 2024, el crecimiento de la demanda de petróleo de China fue menor de lo esperado. En el año hasta julio, las ventas de vehículos eléctricos a batería aumentaron un 31,1% interanual y las ventas de vehículos con motor de combustión interna (ICE) cayeron un 6,5%. Mientras tanto, se prevé que la mejora de la eficiencia del combustible de los vehículos ICE desplace la producción de gasolina en un 2%-3%. Las importaciones de crudo chino cayeron un 3,1% interanual entre enero y septiembre. Además, la media La utilización de refinerías independientes en la provincia china de Shandong ha caído al 52%, su punto más bajo desde Marzo del 2020.

La Agencia Internacional de Energía (AIE) ha pronosticado la desaceleración de la demanda de petróleo durante varios meses, apuntando a una demanda consistentemente menor de China. La AIE también revisó sus estimaciones para las operaciones de refinación global a niveles significativamente más bajos a lo largo del año. La OPEP cuestionó las proyecciones de la AIE, pero también redujo su pronóstico de demanda de petróleo para 2024 y 2025 por tercer mes consecutivo. Las revisiones de la proyección de demanda de la OPEP son significativas ya que reflejan un reconocimiento de que la demanda no se ha recuperado a los niveles esperados este año.

Los productores de petróleo de Oriente Medio son el principal proveedor de crudo al mercado chino, con una participación de mercado de más del 50%. Saudi Aramco ha desarrollado vínculos comerciales más estrechos con el mercado chino al invertir en refinerías chinas. Si bien una disminución en el crecimiento de la demanda de petróleo es significativa, el mercado chino de petróleo sigue siendo lo suficientemente grande como para atraer las inversiones de Saudi Aramco.