Oct 05, 2023

El plan OPEP+ está funcionando …

…. pero nos espera otro año desafiante, porque los recortes de producción de Arabia Saudita y Rusia han tenido el efecto deseado de ajustar el equilibrio petrolero global y han convencido a los especuladores que antes eran bajistas a volverse alcistas.

Por Jim Burkhard/ S&P Global Commodity Insights

El viento en contra del aumento de las tasas de interés, que había disminuido el atractivo de invertir en futuros de petróleo, también está amainando en términos de la frecuencia y severidad de los aumentos de las tasas. Pero el juego nunca termina.

El salto de los precios del petróleo por encima de los 90 dólares por barril no se ha producido sin costes para la OPEP+. Hace un año, Arabia Saudita producía 11 millones de barriles por día (b/d). Ahora produce 9 millones de b/d. Sin embargo, desde Junio los precios del petróleo han subido unos 20 dólares por barril en términos de precios medios mensuales.

Pero su trabajo no ha terminado. Los líderes de la OPEP+ deben seguir comprometidos con la restricción de la oferta (y mantener la producción cerca de los niveles actuales durante el próximo año) para mantener los inventarios de petróleo bajos en general y los precios altos. Hay que tener en cuenta que la restricción de la oferta de la OPEP+ es una condición necesaria, pero no unilateralmente suficiente. Puede haber ocasiones en las que sean necesarios más recortes si el objetivo es mantener los precios por encima de 80 dólares por barril.

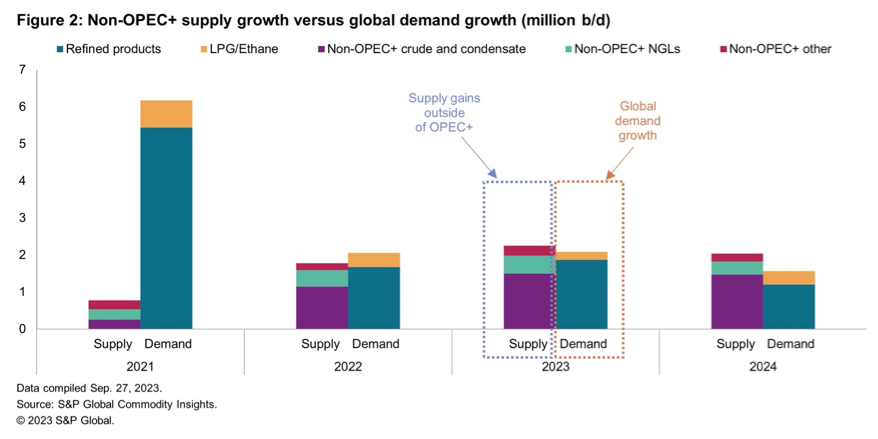

Midiendo el desafío de la OPEP+:

La dificultad o facilidad que enfrenta la OPEP+ en términos de apoyo al mercado petrolero está determinada por dos variables: el crecimiento de la demanda mundial de petróleo y el cambio en la producción de petróleo fuera de la OPEP+. Las condiciones son más adecuadas para la OPEP+ cuando el crecimiento de la demanda es más fuerte que el crecimiento de la oferta fuera de la OPEP+.

Esto se demostró más claramente en 2021. Sin embargo, en 2023, el panorama cambió cuando los aumentos de producción fuera de la OPEP+ superaron el crecimiento de la demanda. Esto significó que la OPEP+ tuvo que recortar la producción para evitar el aumento de los inventarios de petróleo y revertir una caída de 12 meses en los precios del petróleo que se produjo entre Junio del 2022 y Junio del 2023. En este punto, la OPEP+ ha tenido éxito. Pero el déficit de oferta global se reducirá cada mes de Septiembre a Diciembre. Esto significa que los precios más altos para este año se dan en Septiembre u Octubre.

“La restricción continua de la oferta de la OPEP+ es una condición necesaria para cumplir los objetivos de mercado del grupo, pero no es la única condición. Los factores externos, a saber, el crecimiento de la demanda mundial de petróleo y el ritmo de crecimiento de la producción fuera de la OPEP+, influirán en gran medida en la dificultad o facilidad relativa que la OPEP+ tendrá para respaldar el mercado petrolero durante el próximo año”

Jim Burkhard, Vice president and Head of Research for Oil Markets, Energy and Mobility, S&P Global Commodity Insights

………………………………

El desafío perdura en el 2024:

El desafío perdura en el 2024:

El desafío no disminuirá para la OPEP+ en el 2024. Los recortes existentes, incluidos los unilaterales de Arabia Saudita y Rusia, tendrán que perdurar si su objetivo es mantener un mercado ajustado. Y tendrán que permanecer abiertos a recortes adicionales porque el crecimiento de la oferta fuera de la OPEP+ en el 2024 volverá a superar el crecimiento de la demanda mundial.

Para el 2024, S&P Global Commodity Insights espera:

- Crecimiento de la demanda mundial de petróleo (líquidos) de 1,6 millones de b/d, de los cuales 1,1 millones de b/d son para productos refinados.

- Crecimiento de la producción de líquidos fuera de la OPEP+ de 2 millones de b/d, de los cuales 1,5 millones de b/d son petróleo crudo y condensado.

El problema no es el crecimiento de la demanda:

El desafío de la OPEP+ no tiene que ver con el crecimiento de la demanda, aunque después del 2024 eso puede cambiar. Debido en gran parte al impacto de la reapertura de China y la actual normalización de la demanda de combustible para aviones, el crecimiento de la demanda mundial de petróleo (líquidos totales) de 2,1 y 1,6 millones de b/d en el 2023 y 2024, respectivamente, es más fuerte de lo que el crecimiento económico por sí solo respaldaría. Estos aumentos de la demanda son iguales o superiores a la ganancia anual típica de 1,6 millones de b/d de 2010 a 2019.

“Se mire como se mire, el 2024 no será más fácil que el 2023 para la OPEP+. Podría ser incluso más difícil dado que ya se han aplicado grandes recortes de producción. El crecimiento continuo de la oferta fuera de la OPEP+, no sólo de Estados Unidos, será el principal desafío para la OPEP+ en el futuro”.

Jim Burkhard, Vice president and Head of Research for Oil Markets, Energy and Mobility, S&P Global Commodity Insights

………………………………

No se trata sólo de una historia de crecimiento de la oferta en Estados Unidos:

El crecimiento de la oferta de petróleo en Estados Unidos es una de las características definitorias de los últimos 15 años en los mercados energéticos. Y ese es el caso este año, ya que la producción total de líquidos de Estados Unidos promediará 21,6 millones de b/d, alrededor del 20% del suministro mundial de líquidos (la producción combinada de líquidos de Rusia y Arabia Saudita es de 22,9 millones de b/d este año). En la cifra total de líquidos de EE. UU. se incluye 1 millón de b/d de crecimiento de crudo y condensado. A finales de este año, la producción estadounidense de crudo y condensado alcanzará un máximo histórico de 13,2 millones de b/d.

Pero la historia cambia en el 2024. Estados Unidos no será la mayor fuente de crecimiento de la producción mundial de petróleo crudo. Su vecino del norte, Canadá, tomará la delantera con un aumento de 500.000 b/d, mientras que Estados Unidos crece en 400.000 b/d.

Sin duda, existen riesgos para las perspectivas canadienses. El momento en que se abre la ampliación del oleoducto Trans Mountain es uno de ellos, aunque superó un obstáculo la semana pasada cuando se aprobó una desviación de ruta. Si el oleoducto se retrasara más allá del primer trimestre o principios del segundo trimestre del 2024, podría provocar diferencias de precios más profundas para el crudo del oeste de Canadá y almacenar más petróleo. Los incendios forestales también son impredecibles y han demostrado su capacidad de afectar la producción en el pasado.

América Latina también es una fuente importante de aumento de la oferta. Guyana y Brasil liderarán una ganancia de 400.000 b/d de América Latina en 2024.

En resumen, la OPEP+ se enfrenta a otro año en el que su producción tendrá que disminuir en promedio anual en unos 500.000 b/d para respaldar sus objetivos de mercado. E incluso esa reducción todavía conduce a un excedente total de líquidos implícito de 300.000 b/d para el año.

Geopolítica: potencial para un acuerdo revolucionario en Oriente Medio:

La geopolítica podría impactar, nuevamente, en gran medida el mercado petrolero durante el próximo año. La Administración Biden está intentando orquestar un acuerdo monumental que involucre a Arabia Saudita, Israel y Estados Unidos.

Si bien el petróleo no está en el centro de las conversaciones, no puede ignorarse. Un tratado, que tendría que ser aprobado por el Senado de Estados Unidos, enfrenta desafíos si se percibe a Arabia Saudita como responsable del aumento de los precios de la gasolina para los estadounidenses. Por otro lado, podría relajar la restricción de la oferta a tiempo para las elecciones presidenciales estadounidenses de Noviembre del 2024.

Arabia Saudita no es el único país del Golfo donde la Administración Biden ha estado activa en el frente diplomático. El aumento de la producción de petróleo iraní se mantendrá debido al deshielo de las relaciones entre Estados Unidos e Irán y al deseo de la Administración Biden de que haya más petróleo en el mercado mundial. La prueba es el avance del 18 de Septiembre que vio el intercambio de 10 prisioneros entre Estados Unidos e Irán y el descongelamiento de 6 mil millones de dólares en efectivo iraní. Pero el acercamiento es frágil.

En el frente ruso, S&P Global Commodity Insights espera que las sanciones no obstaculicen el flujo de petróleo ruso al mercado mundial. Si el petróleo ruso se ve obstaculizado en su camino hacia el mercado global, será el gobierno ruso quien decida, como lo hizo en Septiembre con una prohibición temporal de las exportaciones de diésel y gasolina.

Please feel free to quote from Jim’s analysis below.

Analysis of crude oil markets ahead of this week’s OPEC+ meeting

………………..

Media Contacts:

S&P Global: Jeff Marn +1-202-463-8213, Jeff.marn@spglobal.com

S&P Global Commodity Insights, Global/EMEA: Paul Sandell + 44 (0)7816 180039, paul.sandell@spglobal.com

Americas: Kathleen Tanzy + 1 917-331-4607, kathleen.tanzy@spglobal.com

Asia: Melissa Tan + 65-6597-6241, melissa.tan@spglobal.com